Transmission Assurance-Vie : Le Guide Stratégique pour 2026

L'assurance-vie est souvent présentée comme le placement préféré des Français, mais son véritable pouvoir réside dans sa dimension successorale. Bien plus qu'un simple outil d'épargne, le contrat d'assurance-vie est devenu en 2026 un instrument juridique et financier de premier plan pour organier la transmission de son patrimoine dans des conditions fiscales extrêmement avantageuses. Maîtriser les règles de la transmission assurance-vie est indispensable pour protéger ses proches et optimiser la dévolution de son capital, en évitant les écueils classiques qui peuvent réduire à néant des années d'épargne.

Les Principes Fondamentaux de la Transmission par l'Assurance-Vie

La spécificité de l'assurance-vie en matière de succession repose sur un mécanisme juridique distinct : le capital transmis ne fait généralement pas partie de l'actif successoral du défunt. Il est directement versé au(x) bénéficiaire(s) désigné(s) dans la clause, hors du cadre traditionnel des droits de succession.

Le Mécanisme de la Clause Bénéficiaire

La clause bénéficiaire est le cœur du dispositif. C'est elle qui désigne la ou les personnes qui recevront les fonds au dénouement du contrat. Sa rédaction doit être minutieusement pensée pour refléter vos volontés.

Les principaux types de clauses incluent :

La clause simple : désigne un ou plusieurs bénéficiaires nommément (ex: "Mon conjoint, Monsieur Jean DUPONT").

La clause "à défaut" : organise une transmission hiérarchisée (ex: "Ma conjointe, à défaut mes enfants nés ou à naître, vivants ou représentés").

La clause avec parts variables : attribue des quotes-parts spécifiques à chaque bénéficiaire (ex: "60% à mon conjoint et 40% à mon enfant").

La clause démembrée : distingue l'usufruitier (qui perçoit les revenus ou le capital) du nu-propriétaire (qui récupère la pleine propriété à terme), une option stratégique pour protéger le conjoint survivant.

L'Importance de la Date de Versement des Primes

Le régime fiscal de la transmission dépend de la date à laquelle les primes (les versements) ont été effectuées sur le contrat. La législation établit une distinction fondamentale entre les versements opérés avant les 70 ans du souscripteur et ceux réalisés après. Cette simple date modifie radicalement les abattements et la fiscalité applicables, influençant directement la stratégie patrimoniale à adopter.

Fiscalité Avantageuse : Le Cadre Actuel en 2026

L'attrait principal de l'assurance-vie pour la transmission réside dans sa fiscalité dérogatoire au droit commun des successions. Voici les règles clés à connaître pour 2026.

Régime Fiscal pour les Versements Avant 70 Ans

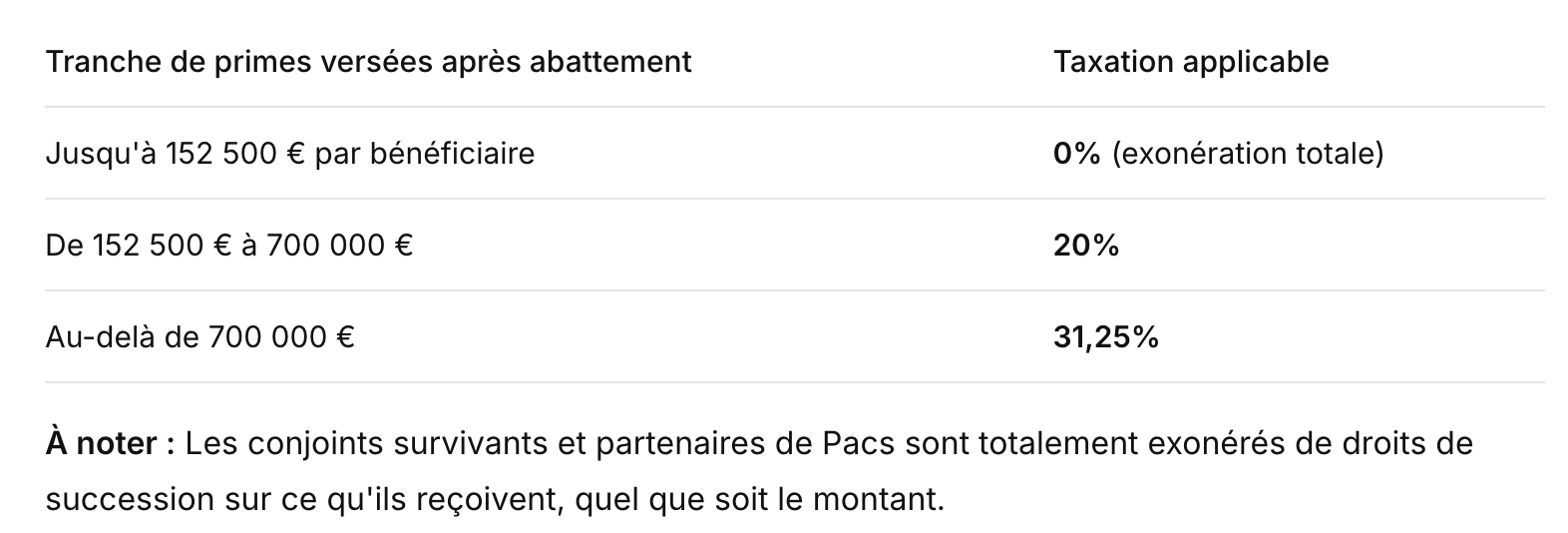

C'est le régime le plus favorable. Chaque bénéficiaire désigné (hors conjoint ou partenaire de Pacs) bénéficie d'un abattement personnel de 152 500 € sur la totalité des primes versées (et non sur les seuls gains).

Régime Fiscal pour les Versements Après 70 Ans

Passé ce cap, le régime change. Seule la fraction des primes versées après 70 ans qui dépasse 30 500 € (tous contrats et tous bénéficiaires confondus) est réintégrée dans l'actif successoral pour le calcul des droits de succession classiques.

Avantage clé : Les gains (intérêts et plus-values) générés par ces primes restent, quant à eux, totalement exonérés de droits pour les bénéficiaires.

Stratégies Patrimoniales pour une Transmission Optimisée

Bien utiliser l'assurance-vie dans sa succession nécessite une réflexion globale et des choix stratégiques éclairés.

Démembrement de la Clause Bénéficiaire

Une technique avancée consiste à démembrer la clause bénéficiaire. Par exemple, vous pouvez désigner votre conjoint comme usufruitier du capital et vos enfants comme nus-propriétaires.

À votre décès : Votre conjoint peut percevoir les revenus du capital placé ou, selon les contrats, en obtenir le versement, tandis que les enfants conservent un droit sur le capital.

Au décès du conjoint : Les enfants récupèrent la pleine propriété. Cette stratégie sécurise la situation du conjoint survivant tout en optimisant la transmission finale aux enfants.

Gestion des Bénéficiaires Multiples et des Conflits Potentiels

Une clause bénéficiaire imprécise est une source majeure de conflits familiaux. Pour les éviter :

Privilégiez la précision : Utilisez les noms, prénoms, dates et lieux de naissance, surtout en cas de familles recomposées.

Révisez régulièrement : Actualisez la clause après chaque événement familial majeur (mariage, naissance, divorce, décès).

Utilisez la "clause bénéficiaire démembrée avec droit de retour" : Elle permet, par exemple, de protéger les enfants d'un premier lit si le conjoint survivant se remarie.

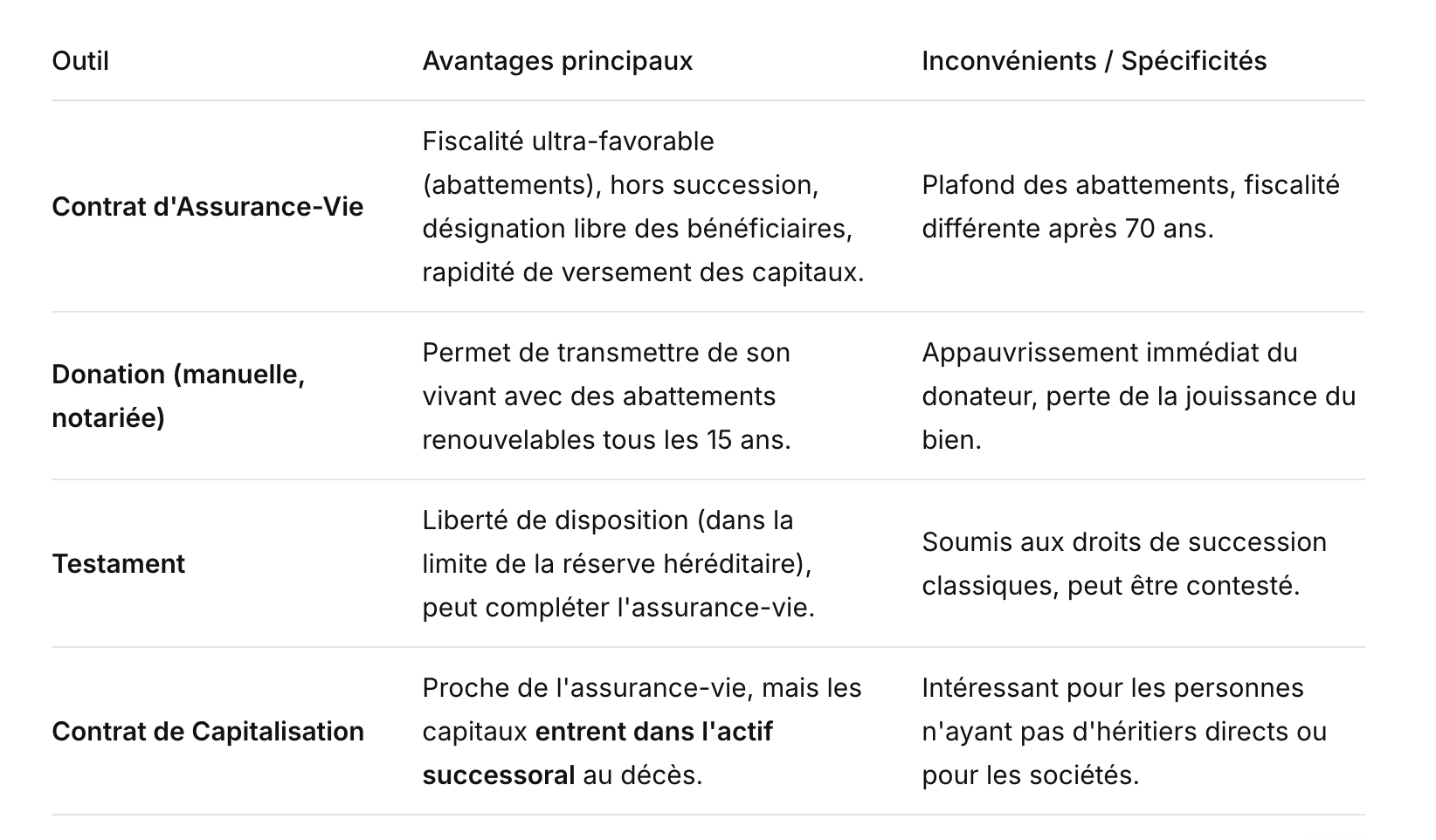

Contrat d'Assurance-Vie vs Autres Outils de Transmission

L'assurance-vie ne doit pas être considérée isolément, mais comme un élément d'une stratégie successorale globale.

Les Erreurs à Ne Pas Commettre

Pour que votre transmission se passe au mieux, évitez ces pièges courants :

Négliger la mise à jour de la clause : C'est l'erreur la plus fréquente. Une clause rédigée il y a 20 ans ne correspond probablement plus à votre situation familiale actuelle.

Rédiger une clause trop vague : Des mentions comme "mes ayants droit" ou "mes héritiers naturels" peuvent priver de l'effet "hors succession" et complexifier le règlement du dossier.

Oublier l'impact des frais : Certains contrats ont des frais de succession ou de transfert. Comparez les offres.

Ne pas informer ses bénéficiaires : Sans être obligatoire, informer la personne de sa désignation (et lui indiquer où trouver le contrat) facilitera grandement ses démarches le moment venu.

Conclusion : L'Assurance-Vie, Pilier de votre Stratégie Successorale en 2026

En 2026, l'assurance-vie reste un outil souverain pour organiser sa succession. Sa capacité à transmettre un capital à des personnes de son choix, dans un cadre fiscal privilégié et en dehors des lourdeurs administratives d'une succession classique, en fait un instrument patrimonial sans équivalent. Que ce soit pour protéger son conjoint, avantager un enfant, ou réaliser un legs à une personne non héritière, la maîtrise de ses mécanismes est essentielle.

Pour aller plus loin et construire une stratégie sur mesure, n'hésitez pas à consulter un notaire ou un conseiller en gestion de patrimoine. Et si vous cherchez à donner encore plus de puissance à votre épargne, découvrez comment utiliser votre assurance-vie comme levier de financement pour vos projets immobiliers ou professionnels sans la dénouer, grâce aux solutions de prêt sur gage proposées par Pledger.

FAQ : Vos Questions sur la Transmission et l'Assurance-Vie

Puis-je changer d'avis sur le bénéficiaire de mon assurance-vie après l'avoir désigné ?

Oui, la clause bénéficiaire est modifiable à tout moment, tant que le contrat est en cours. Vous pouvez effectuer cette modification par simple courrier à votre assureur, ou par testament.

Que se passe-t-il si tous mes bénéficiaires désignés décèdent avant moi ?

La clause bénéficiaire peut prévoir des bénéficiaires de "second rang" (avec la mention "à défaut"). À défaut de toute désignation valable au jour de votre décès, le capital sera versé à vos héritiers selon les règles de la succession légale.

L'assurance-vie est-elle prise en compte dans le calcul de l'IFI (Impôt sur la Fortune Immobilière) ?

Non, les sommes placées sur un contrat d'assurance-vie (fonds euros et unités de compte) ne sont pas considérées comme des actifs immobiliers et sont donc exclues de l'assiette de l'IFI.

Mon enfant handicapé peut-il être protégé via la clause bénéficiaire ?

Oui, c'est même un usage très recommandé. Vous pouvez aménager la clause (par exemple avec une tutelle ou un droit de retour) pour que le capital lui soit transmis dans les meilleures conditions, sans compromettre ses droits aux aides sociales.