Pilotage et Optimisation de son Assurance-Vie en 2026 : Stratégies Gagnantes

Souscrire un contrat d'assurance-vie est une première étape essentielle. Mais le véritable défi pour l'épargnant moderne, en 2026, est d'en assurer le pilotage actif et l'optimisation continue. Loin de l'image d'un placement "dormant" que l'on oublie, l'assurance-vie est devenue un outil dynamique dont la performance dépend directement des décisions d'arbitrage, de la gestion de la fiscalité et de l'adaptation constante aux objectifs patrimoniaux. Maîtriser les techniques de pilotage de son contrat permet de transformer une simple épargne en un véritable levier de création de valeur.

Les Fondamentaux du Pilotage d'un Contrat d'Assurance-Vie

Piloter son assurance-vie, c'est prendre des décisions éclairées pour gérer son épargne, de l'allocation initiale jusqu'aux arbitrages en cours de vie du contrat. Une stratégie de pilotage efficace repose sur la compréhension de ses objectifs, de son horizon de placement et de son appétence au risque.

Allocation d'Actifs et Profil de Risque

La première décision majeure est la répartition de votre épargne entre les différents supports proposés par votre contrat. Cette allocation doit être le reflet de votre profil d'investisseur.

Les principales classes d'actifs disponibles sont :

Le Fonds Euro : Support sécurisé en capital (garanti par l'assureur), offrant une rémunération annuelle, idéal pour le cœur de l'épargne de précaution ou pour les profils prudents.

Les Unités de Compte (UC) : Supports en capital non garci, investis sur les marchés financiers (actions, obligations) ou immobiliers (SCPI, OPCI). Elles offrent un potentiel de performance supérieur, mais avec un risque de perte en capital.

Les Supports Thématiques : Trackers (ETF), fonds sectoriels, private equity, ou encore fonds labellisés ISR (Investissement Socialement Responsable), pour une exposition plus fine et ciblée.

L'Art de l'Arbitrage

L'arbitrage est l'opération qui consiste à transférer tout ou partie de l'épargne investie sur un support vers un ou plusieurs autres supports. C'est l'outil clé du pilotage dynamique.

Objectifs d'un arbitrage :

Réallocation stratégique : Modifier la répartition initiale en fonction de l'évolution de vos objectifs (ex : sécuriser les gains à l'approche de la retraite).

Saisir des opportunités : Renforcer l'exposition sur une classe d'actifs jugée sous-évaluée.

Limiter les pertes : Réduire l'exposition sur un secteur ou une zone géographique qui performe moins bien.

Gestion fiscale : Réaliser des gains pour utiliser l'abattement annuel, ou au contraire, purger des moins-values.

Stratégies d'Optimisation Avancées pour 2026

Au-delà des bases, plusieurs stratégies permettent d'optimiser la performance et l'efficacité de votre contrat.

La Gestion Pilotée : Déléguer pour Mieux Régner

Face à la complexité croissante des marchés et au manque de temps, la gestion pilotée (ou gestion sous mandat) séduit de plus en plus d'épargnants. Vous déléguez les arbitrages à des professionnels qui gèrent votre contrat selon un profil de risque que vous avez choisi (prudent, équilibré, dynamique).

Avantages : Expertise professionnelle, réactivité aux marchés, sérénité pour l'épargnant.

Inconvénients : Frais de gestion supplémentaires, perte de contrôle direct sur les décisions.

La Gestion en "Bonus" et les Mécanismes de Sécurisation

Certains contrats proposent des options de gestion automatique pour sécuriser les performances.

Le rachat partiel programmé : Permet de se verser un complément de revenu régulier (mensuel, trimestriel) en cédant automatiquement des parts d'UC. Idéal pour compléter une pension de retraite.

Le stop-loss sécurisé : Si la valeur d'une UC chute en dessous d'un seuil que vous avez défini, un ordre d'arbitrage est automatiquement déclenché pour la basculer vers le fonds euro, protégeant ainsi votre capital.

Le cliquet (prise de gains automatique) : Périodiquement, les gains réalisés sur les UC sont automatiquement transférés vers le fonds euro, "cristallisant" ainsi la performance.

Optimisation Fiscale par la Gestion des Retraits

La fiscalité des rachats (retraits) n'est pas une fatalité, elle peut être optimisée.

Privilégier les rachats après 8 ans : Pour bénéficier de l'abattement annuel sur les gains (4 600 € / 9 200 €).

Opter pour le prélèvement forfaitaire unique (PFU) ou l'impôt sur le revenu ? Selon votre taux marginal d'imposition (TMI), l'une ou l'autre option peut être plus avantageuse. Une simulation est souvent nécessaire.

Utiliser les rachats partiels pour lisser ses revenus : En programmant des rachats, on peut maîtriser le montant des gains imposables chaque année et rester sous le seuil de l'abattement.

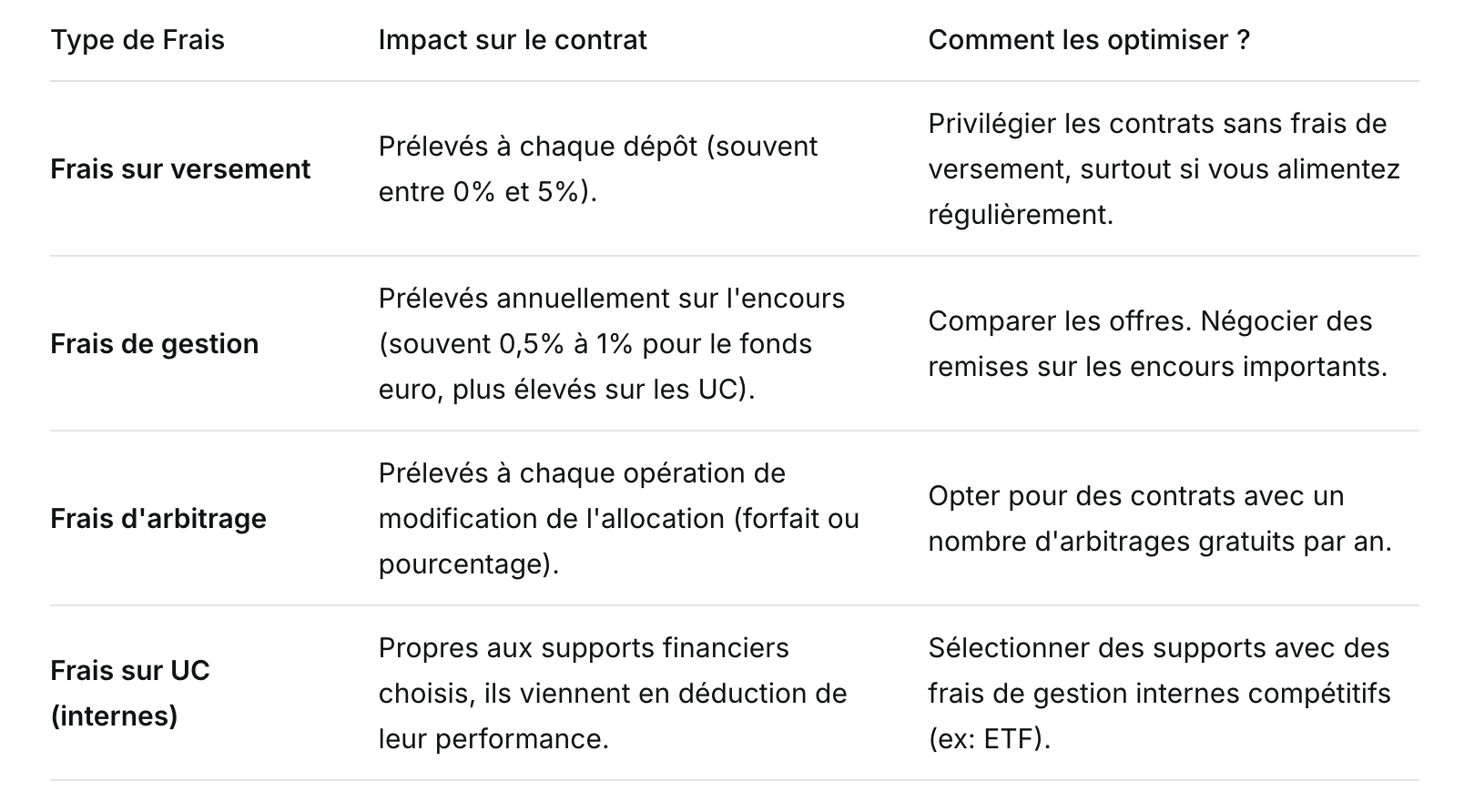

Gestion des Frais : Un Levier de Performance Méconnu

Les frais sont l'ennemi silencieux de la performance. Leur impact, capitalisé sur de longues durées, peut être considérable.

Un pilotage attentif consiste à :

Auditer régulièrement la performance nette de frais de votre contrat.

Comparer avec les offres du marché (droit de dénonciation possible pour transfert vers un autre contrat, avec des limites).

Négocier avec votre assureur ou conseiller si votre épargne est conséquente.

Intégrer l'Assurance-Vie dans une Stratégie Patrimoniale Globale

Le pilotage de l'assurance-vie ne doit pas se faire en vase clos, mais en cohérence avec l'ensemble de votre patrimoine.

Articulation avec les Autres Placements

Avec le PEA : Complémentarité naturelle. Le PEA pour une exposition pure aux actions européennes, l'assurance-vie pour la diversification (international, immobilier, fonds euros) et la flexibilité successorale.

Avec l'Épargne Salariale (PEE/PERCOI) : Gérer les horizons de placement. L'épargne salariale a des contraintes de blocage, l'assurance-vie offre une liquidité permanente.

Avec l'Immobilier : L'assurance-vie peut financer un apport pour un achat immobilier (via un rachat), ou servir de garantie (nantissement) pour un crédit lombard.

Adapter son Pilotage aux Grandes Étapes de la Vie

Jeune actif : Privilégier l'investissement en UC pour la croissance à long terme, accepter le risque.

Achat immobilier : Utiliser l'assurance-vie comme garantie pour un prêt, ou effectuer un rachat pour l'apport personnel.

Mariage / Pacs / Naissance : Réviser la clause bénéficiaire.

Approche de la retraite : Sécuriser progressivement les gains (basculer des UC vers le fonds euro), mettre en place des rachats partiels programmés.

Transmission : Optimiser la clause bénéficiaire et les versements en fonction de l'âge.

Conclusion : Faire de son Assurance-Vie un Atout Dynamique

En 2026, laisser son assurance-vie en pilotage automatique sans jamais y toucher est une occasion manquée. Un pilotage actif et éclairé, intégrant des arbitrages réguliers, une optimisation fiscale et une vigilance constante sur les frais, peut significativement améliorer la performance à long terme et l'adéquation du contrat à vos besoins. Que vous optiez pour une gestion libre, une délégation pilotée, ou une combinaison des deux, l'important est de garder la main sur cet outil patrimonial exceptionnel.

Pour aller plus loin et donner une nouvelle dimension à votre épargne, découvrez comment utiliser votre contrat d'assurance-vie comme garantie pour financer vos projets sans le clôturer, grâce aux solutions de prêt sur mesure proposées par Pledger.

FAQ : Vos Questions sur le Pilotage de l'Assurance-Vie

À quelle fréquence dois-je piloter mon assurance-vie ?

Au minimum une fois par an, pour un "check-up" de routine. Mais une vigilance plus fréquente (trimestrielle ou semestrielle) est recommandée si vous gérez activement vos UC.

Quels sont les risques d'une gestion trop active (trop d'arbitrages) ?

Les risques principaux sont l'accumulation de frais d'arbitrage (si votre contrat n'en prévoit pas de gratuits) et le "market timing" hasardeux, qui peut conduire à acheter cher et vendre bas.

Puis-je transférer mon ancien contrat d'assurance-vie vers un nouveau plus performant ?

Oui, la loi permet le transfert de votre épargne vers un nouveau contrat, mais cela implique la clôture de l'ancien contrat. Attention, cette opération remet à zéro le compteur fiscal des 8 ans sur la partie transférée, sauf exceptions. Une étude approfondie est nécessaire avant de se lancer.

La gestion pilotée est-elle adaptée à tous les profils ?

Oui, dans la mesure où vous pouvez choisir un profil de gestion (prudent, équilibré, dynamique) correspondant à votre tolérance au risque. C'est une solution idéale pour ceux qui n'ont pas le temps, l'envie ou les compétences pour gérer eux-mêmes.