Contrat AV : Guide complet pour 2026

Le contrat AV, ou contrat d'assurance-vie, représente l'un des placements préférés des Français depuis plusieurs décennies. En 2026, ce dispositif continue d'évoluer pour s'adapter aux nouveaux besoins patrimoniaux et aux stratégies d'optimisation financière. Comprendre les mécanismes d'un contrat AV est essentiel pour maximiser ses avantages fiscaux, organiser sa transmission patrimoniale et même utiliser son épargne comme levier de financement.

Les fondamentaux du contrat AV en 2026

Le contrat AV constitue une entente juridique claire entre un souscripteur et un assureur. Cette relation contractuelle repose sur des principes fondamentaux qui définissent les droits et obligations de chaque partie.

Structure contractuelle et parties prenantes

Un contrat AV implique plusieurs acteurs distincts. Le souscripteur verse les primes et conserve généralement le contrôle du contrat. L'assuré désigne la personne sur laquelle repose le risque. Le bénéficiaire recevra le capital au dénouement du contrat. Ces trois rôles peuvent être assumés par des personnes différentes ou par une même personne.

Les éléments essentiels du contrat incluent :

Le montant des versements (libres ou programmés)

La durée du contrat (indéterminée en général)

Les supports d'investissement disponibles

Les frais applicables à chaque opération

Les conditions de rachat partiel ou total

La clause bénéficiaire et ses modalités de révision

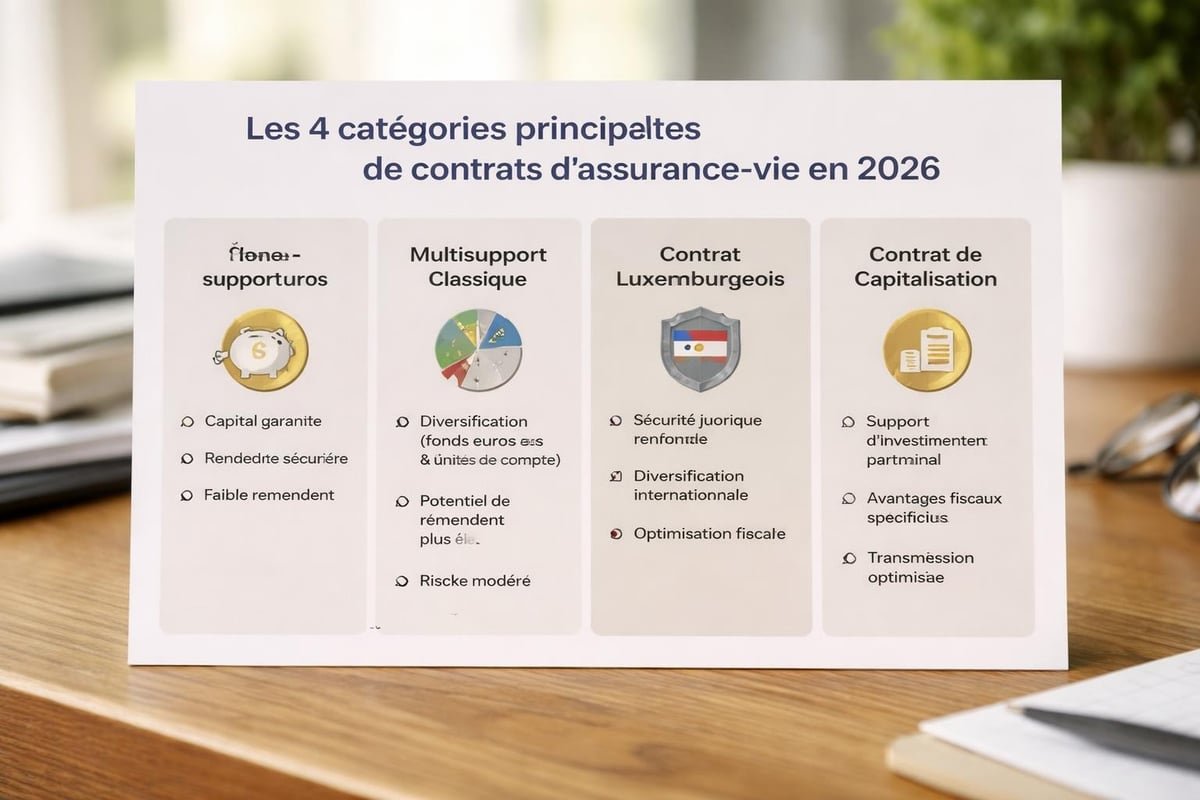

Typologie des contrats AV disponibles

Le marché propose différentes catégories de contrats AV adaptés à des profils variés. Les contrats en euros offrent une garantie du capital avec un rendement modéré mais sécurisé. Les contrats multisupports combinent fonds euros et unités de compte pour diversifier l'allocation.

En 2026, les contrats nouvelle génération intègrent des options ESG, des garanties plancher et des mécanismes automatiques de sécurisation des gains. Cette évolution répond aux attentes d'une clientèle plus exigeante sur la transparence et la performance.

Avantages fiscaux et stratégies d'optimisation

Le contrat AV bénéficie d'un cadre fiscal avantageux qui en fait un outil patrimonial incontournable. La fiscalité applicable dépend de plusieurs paramètres dont l'ancienneté du contrat et le montant des versements.

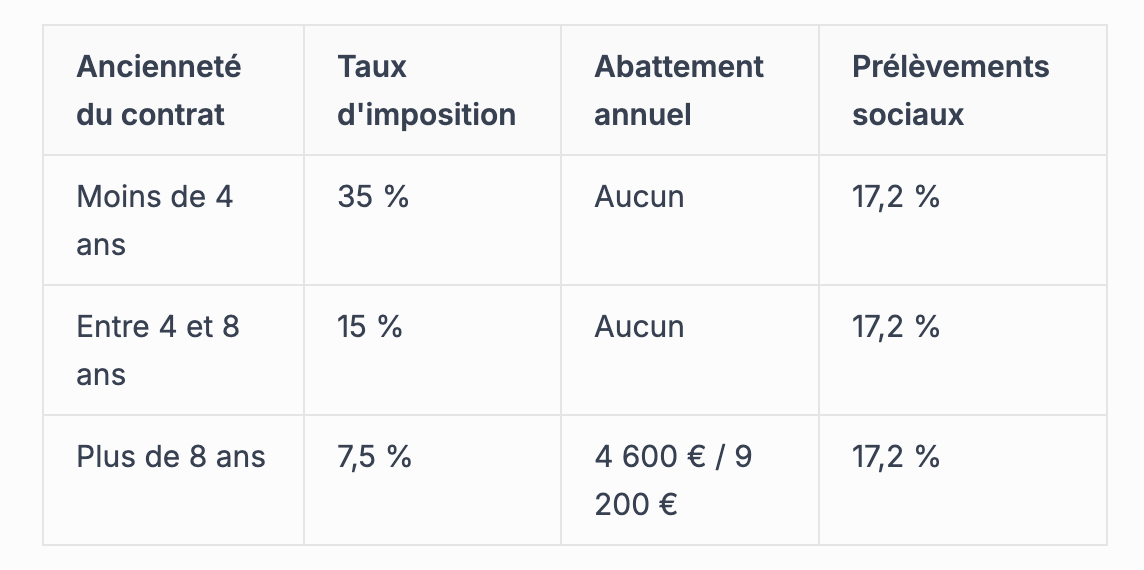

Fiscalité des rachats selon l'ancienneté

Après huit ans de détention, le contrat AV offre des avantages fiscaux significatifs. Les gains bénéficient d'un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. Au-delà de ces seuils, le taux d'imposition s'établit à 7,5 % pour les versements inférieurs à 150 000 €.

Pour optimiser son assurance-vie en 2026, il convient d'anticiper les rachats et de privilégier une gestion programmée des retraits après le huitième anniversaire du contrat.

Transmission patrimoniale optimisée

Le contrat AV constitue un outil exceptionnel pour organiser la transmission de son patrimoine. Les capitaux versés aux bénéficiaires échappent partiellement aux droits de succession selon un barème favorable.

Avantages successoraux clés :

Abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans

Taxation à 20 % jusqu'à 700 000 € puis 31,25 % au-delà

Abattement de 30 500 € tous bénéficiaires confondus pour les versements après 70 ans

Exonération totale des gains générés après 70 ans

Cette souplesse permet de préparer la transmission de son patrimoine de manière efficiente en désignant plusieurs bénéficiaires avec des quotes-parts personnalisées.

Le contrat AV comme garantie de financement

Une dimension méconnue du contrat AV réside dans sa capacité à servir de garantie pour obtenir des financements. Cette stratégie patrimoniale s'avère particulièrement pertinente en 2026 dans un contexte de taux d'intérêt normalisés.

Mécanismes de nantissement

Le nantissement d'un contrat AV permet de garantir un prêt sans liquider ses investissements. Cette opération juridique confère au créancier un droit sur le contrat en cas de défaut de paiement, tout en préservant la propriété du souscripteur.

Le processus implique plusieurs étapes administratives. Le souscripteur informe l'assureur de son intention de nantir le contrat. L'établissement prêteur et l'assureur signent un avenant au contrat. Le nantissement est ensuite enregistré pour garantir l'opposabilité aux tiers.

Les contrats de garantie définissent précisément les conditions d'exercice du droit de créance et les obligations du débiteur.

Application au crédit lombard

Utiliser son assurance-vie comme levier de financement représente une stratégie patrimoniale gagnante. Le crédit lombard permet d'emprunter en adossant le prêt à son épargne sans procéder à des rachats.

Cette solution présente plusieurs atouts majeurs. Le souscripteur conserve son épargne qui continue de générer des rendements. Il évite la fiscalité liée aux rachats qui pénaliserait la performance globale. Le financement obtenu peut servir à réaliser des investissements complémentaires ou financer des projets personnels.

Gestion et arbitrages du contrat AV

La performance d'un contrat AV dépend largement de la qualité de sa gestion active. Les arbitrages entre supports permettent d'adapter l'allocation d'actifs aux évolutions du marché et aux objectifs patrimoniaux.

Stratégies d'allocation dynamique

En 2026, les épargnants disposent d'outils sophistiqués pour piloter leur contrat AV. Les options de gestion pilotée délèguent les arbitrages à des professionnels selon un profil de risque prédéfini. Les investisseurs avertis peuvent opter pour une gestion libre avec des arbitrages manuels.

Les supports disponibles se sont considérablement diversifiés. Au-delà des traditionnels fonds euros et OPCVM actions-obligations, les contrats modernes intègrent des trackers, des fonds immobiliers, des private equity et même des thématiques ESG spécialisées.

Techniques de sécurisation progressive

La protection du capital accumulé constitue une préoccupation majeure, notamment à l'approche de la retraite. Les mécanismes de sécurisation automatique transfèrent progressivement les encours vers des supports moins volatils.

Options de sécurisation disponibles :

Transfert programmé mensuel vers le fonds euros

Cliquet annuel qui cristallise les gains positifs

Stop-loss qui déclenche un arbitrage en cas de baisse

Coussin garanti qui protège un pourcentage du capital

Ces dispositifs permettent de financer ses projets sans vendre ses actifs tout en maintenant une exposition aux marchés financiers.

Comparaison avec d'autres enveloppes d'épargne

Le contrat AV se positionne dans un écosystème large de solutions d'épargne. Comprendre ses avantages comparatifs permet d'optimiser son allocation globale.

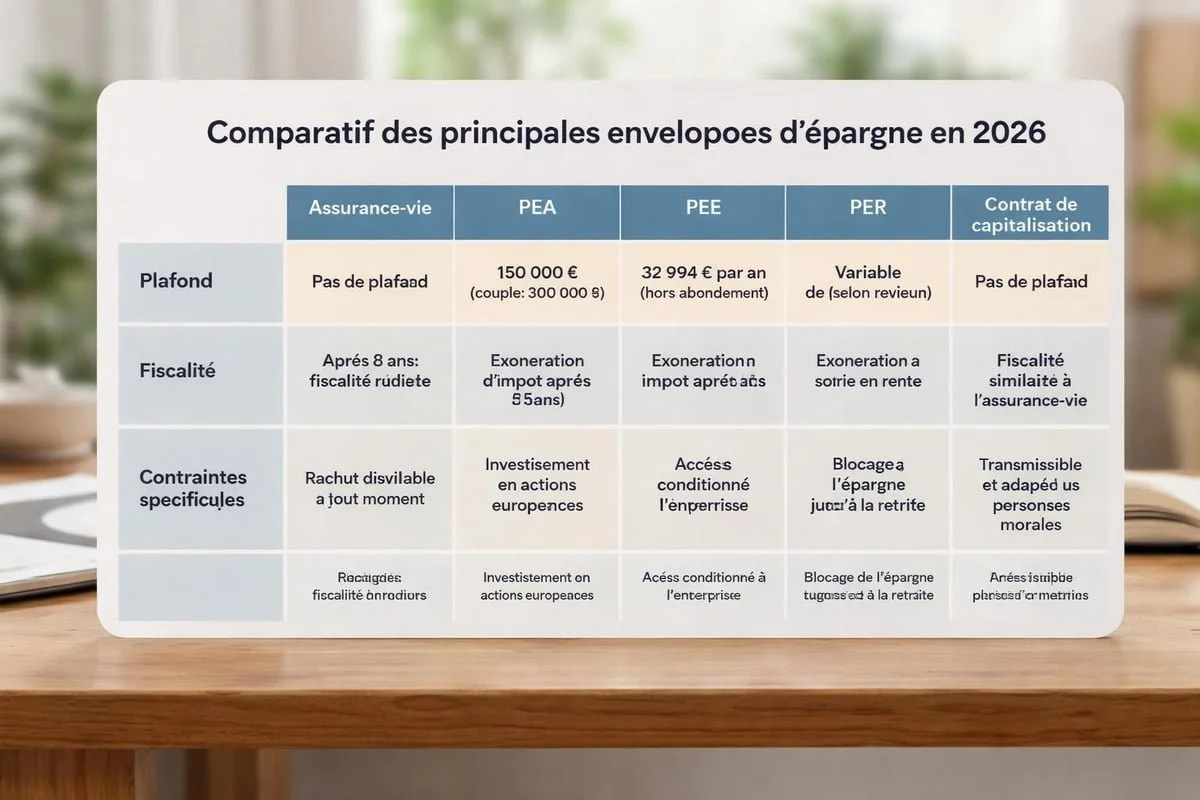

Contrat AV versus PEA et PEE

Le Plan d'Épargne en Actions (PEA) offre une fiscalité attractive après cinq ans avec une exonération d'impôt sur les gains. Cependant, son plafond de versement limité à 150 000 € et sa restriction aux actions européennes réduisent sa flexibilité.

Le Plan d'Épargne Entreprise (PEE) bénéficie de l'abondement employeur mais impose un blocage des sommes pendant cinq ans. Le contrat AV surpasse ces dispositifs par sa souplesse totale de versements et de rachats.

Pour identifier quelle épargne peut garantir un crédit lombard, il faut considérer la liquidité, la valorisation stable et l'acceptation par les établissements prêteurs.

Assurance-vie ou contrat de capitalisation

Le contrat de capitalisation partage de nombreuses similitudes avec le contrat AV. La différence majeure réside dans le traitement successoral : le contrat de capitalisation entre dans l'actif successoral au décès.

Cette caractéristique peut s'avérer avantageuse pour certaines stratégies patrimoniales. Les sociétés peuvent souscrire des contrats de capitalisation pour constituer une trésorerie rémunérée. Les contribuables soumis à l'IFI apprécient sa valorisation à hauteur des versements nets.

Évolutions réglementaires récentes

Le cadre juridique du contrat AV évolue régulièrement pour s'adapter aux enjeux contemporains. Les réformes de 2026 impactent plusieurs aspects de ces contrats.

Renforcement de la transparence

Les assureurs doivent désormais publier trimestriellement les performances détaillées de leurs fonds euros. Cette obligation vise à faciliter la comparaison entre contrats et à encourager la concurrence.

Les frais appliqués font l'objet d'une présentation standardisée. Le document d'informations clés (DIC) synthétise tous les coûts sur un horizon d'investissement donné, permettant aux épargnants d'évaluer l'impact réel sur la performance.

Critères ESG et finance durable

La réglementation impose progressivement l'intégration de critères environnementaux, sociaux et de gouvernance. Les contrats AV doivent proposer au moins une unité de compte labellisée ISR ou Greenfin.

Labels reconnus en 2026 :

Label ISR (Investissement Socialement Responsable)

Label Greenfin pour la transition énergétique

Label Finansol pour la finance solidaire

Critère Article 8 ou 9 selon SFDR européen

Cette orientation s'inscrit dans une dynamique plus large de finance durable qui intègre l'impact sociétal aux critères de performance financière.

Erreurs courantes à éviter

La gestion d'un contrat AV nécessite vigilance et connaissance pour éviter certains écueils préjudiciables à la performance.

Négligence de la clause bénéficiaire

Une clause bénéficiaire imprécise peut générer des conflits successoraux. La formulation "mon conjoint à défaut mes enfants" présente des ambiguïtés juridiques selon le statut matrimonial. Il convient de privilégier des désignations nominatives avec état civil complet.

La clause doit être révisée régulièrement pour refléter les évolutions familiales. Un divorce, une naissance ou un décès dans la famille imposent une mise à jour pour préserver l'intention du souscripteur.

Multiplication excessive des contrats

Détenir de nombreux contrats AV complique la gestion et dilue les encours. Chaque contrat supporte des frais de gestion annuels qui pèsent sur la performance globale.

La consolidation sur quelques contrats performants permet de réduire les coûts et de simplifier le pilotage. Certains épargnants conservent néanmoins plusieurs contrats pour diversifier les assureurs ou bénéficier d'abattements multiples en transmission.

Perspectives d'évolution du marché

Le marché du contrat AV poursuit sa transformation pour répondre aux attentes nouvelles des épargnants. Plusieurs tendances structurent l'offre en 2026.

Digitalisation de la souscription et gestion

Les parcours clients s'automatisent avec des souscriptions entièrement dématérialisées. La signature électronique, les vérifications d'identité par vidéo et les virements instantanés accélèrent les délais de mise en place.

Les applications mobiles permettent de consulter ses positions en temps réel, d'effectuer des arbitrages et de modifier sa clause bénéficiaire. Cette accessibilité renforce l'engagement des épargnants dans la gestion active de leur contrat.

Personnalisation accrue des contrats

Les assureurs développent des offres sur-mesure adaptées à des segments spécifiques. Les contrats AV dédiés aux professionnels libéraux intègrent des options de prévoyance renforcée. Les formules seniors optimisent la fiscalité successorale avec des mécanismes de démembrement.

Cette segmentation répond à des besoins patrimoniaux de plus en plus sophistiqués. Les épargnants recherchent des solutions qui s'intègrent dans une stratégie globale incluant l'épargne comme capital productif.

Le contrat AV demeure en 2026 un pilier incontournable de la gestion patrimoniale grâce à sa flexibilité, ses avantages fiscaux et ses multiples applications stratégiques. Comprendre ses mécanismes permet d'optimiser son épargne tout en préservant sa capacité d'investissement. Si vous souhaitez exploiter pleinement le potentiel de votre assurance-vie pour financer vos projets sans compromettre votre patrimoine, Pledger vous accompagne en proposant des solutions de prêt lombard jusqu'à 500 000 € sur 15 ans, garanties par votre contrat d'assurance-vie.

Article written using RankPill.