PEA, PEE, Assurance-Vie : Quelle Épargne Peut Garantir un Crédit Lombard ?

Introduction

De plus en plus d’investisseurs cherchent à financer leurs projets sans vendre leurs actifs financiers. Le crédit lombard s’impose alors comme une solution patrimoniale stratégique, permettant d’obtenir des liquidités en utilisant son épargne comme garantie.

Mais tous les produits d’épargne ne sont pas acceptés de la même manière par les banques. Entre PEA, PEE, assurance-vie et comptes-titres, les règles varient selon la liquidité, la fiscalité et le niveau de risque des placements.

Comprendre quelles formes d’épargne peuvent garantir un crédit lombard est essentiel pour bâtir une stratégie financière efficace.

Rappel : qu’est-ce qu’un crédit lombard ?

Le crédit lombard est un prêt garanti par des actifs financiers. L’emprunteur conserve ses placements, qui sont nantis au profit de la banque.

En général, la banque prête entre :

👉 50 % et 80 % de la valeur des actifs

selon leur stabilité, leur diversification et leur liquidité.

C’est un outil couramment utilisé en banque privée et gestion de patrimoine.

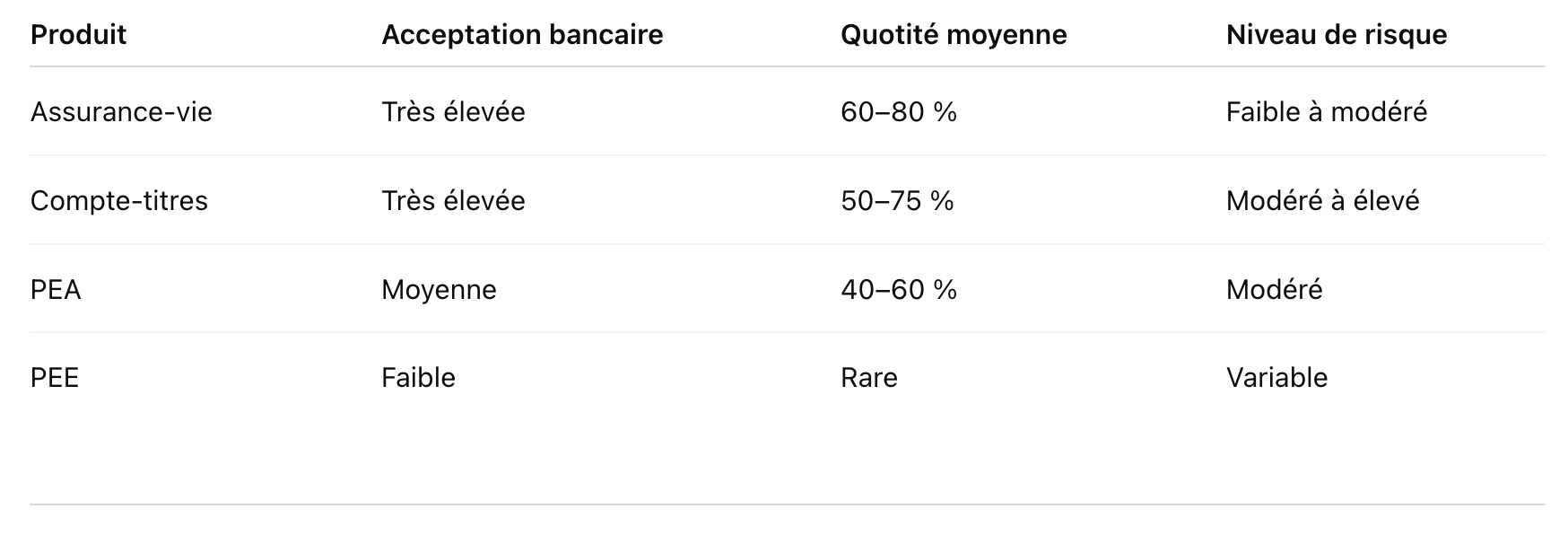

L’assurance-vie : la garantie la plus utilisée

Pourquoi elle est très appréciée des banques

L’assurance-vie présente plusieurs avantages majeurs :

diversification possible (fonds euros + unités de compte)

horizon long terme

bonne liquidité

cadre juridique clair

Elle est donc fréquemment acceptée comme garantie.

Niveau de financement possible

Selon les contrats, la banque peut prêter :

✔ 60 % à 80 % de la valeur du contrat

Les fonds euros sont particulièrement appréciés pour leur stabilité.

Le compte-titres : le support historique du crédit lombard

Le compte-titres est le support classique du crédit lombard.

Actifs acceptés :

actions cotées

obligations

ETF

fonds diversifiés

Avantages :

très grande liquidité

valorisation en temps réel

forte souplesse

Inconvénients :

plus grande volatilité

appels de marge possibles en cas de chute de marché

La quotité de financement dépend fortement du niveau de risque du portefeuille.

Le PEA : accepté mais avec restrictions

Le Plan d’Épargne en Actions peut parfois servir de garantie, mais avec des limites.

Points positifs :

portefeuille souvent composé d’actions liquides

valorisation simple

Contraintes :

⚠ cadre fiscal spécifique

⚠ blocage potentiel du plan

⚠ moins de souplesse qu’un compte-titres

Certaines banques préfèrent transférer les actifs vers un compte-titres avant nantissement.

Le PEE : rarement utilisé comme garantie

Le Plan d’Épargne Entreprise est beaucoup moins courant pour un crédit lombard.

Raisons principales :

fonds souvent bloqués

règles de déblocage strictes

moindre liquidité

cadre juridique complexe

Il est donc peu attractif pour les établissements financiers.

Comparatif des produits d’épargne

Comment optimiser ses chances d’obtenir un crédit lombard ?

✔ Diversifier son épargne

✔ Privilégier les actifs liquides

✔ Limiter la volatilité

✔ Conserver une marge de sécurité

✔ Anticiper les cycles de marché

Une structure patrimoniale équilibrée augmente fortement les montants finançables.

Dans quels cas utiliser un crédit lombard ?

investissement immobilier

création d’entreprise

opportunité financière

optimisation fiscale

gestion de trésorerie

C’est une solution très flexible.

FAQ

Peut-on utiliser uniquement une assurance-vie pour un crédit lombard ?

Oui, c’est même l’un des supports les plus utilisés.

Le PEA est-il fiscalement impacté ?

Il peut être bloqué pendant la durée du nantissement.

Le crédit lombard est-il risqué ?

Il devient risqué en cas de forte volatilité ou d’effet de levier excessif.

Conclusion

Toutes les épargnes ne se valent pas pour garantir un crédit lombard.

L’assurance-vie et le compte-titres restent les solutions les plus efficaces et souples, tandis que le PEA est utilisable sous conditions, et le PEE rarement pertinent.

Bien structuré, le crédit lombard permet de transformer l’épargne en véritable levier financier, tout en conservant une stratégie d’investissement long terme.