VEFA et Crédit Lombard : Combler le Gap de Trésorerie Entre Signature et Livraison

Vous avez signé un contrat de réservation pour un appartement neuf en VEFA (Vente en l'État Futur d'Achèvement). Félicitations ! Mais vous découvrez maintenant le calendrier des appels de fonds : 5% à la réservation, 35% à l'achèvement des fondations, 35% à la mise hors d'eau, 25% à la livraison... Le problème ? Entre le premier appel et la livraison finale, il peut s'écouler 18 à 30 mois. Et si vous vendez votre résidence actuelle pour financer l'opération, vous vous retrouvez avec un gap de trésorerie inconfortable. Comment financer cet intervalle sans vendre vos actifs financiers dans l'urgence ? Le crédit lombard apporte une solution élégante à ce casse-tête classique de l'investissement immobilier neuf.

Le Défi du Financement en VEFA : Comprendre le Gap

L'achat en VEFA est particulier : vous payez votre bien par étapes, au fur et à mesure de l'avancement des travaux, mais vous n'en prenez possession qu'à la livraison. Entre-temps, votre situation personnelle peut évoluer.

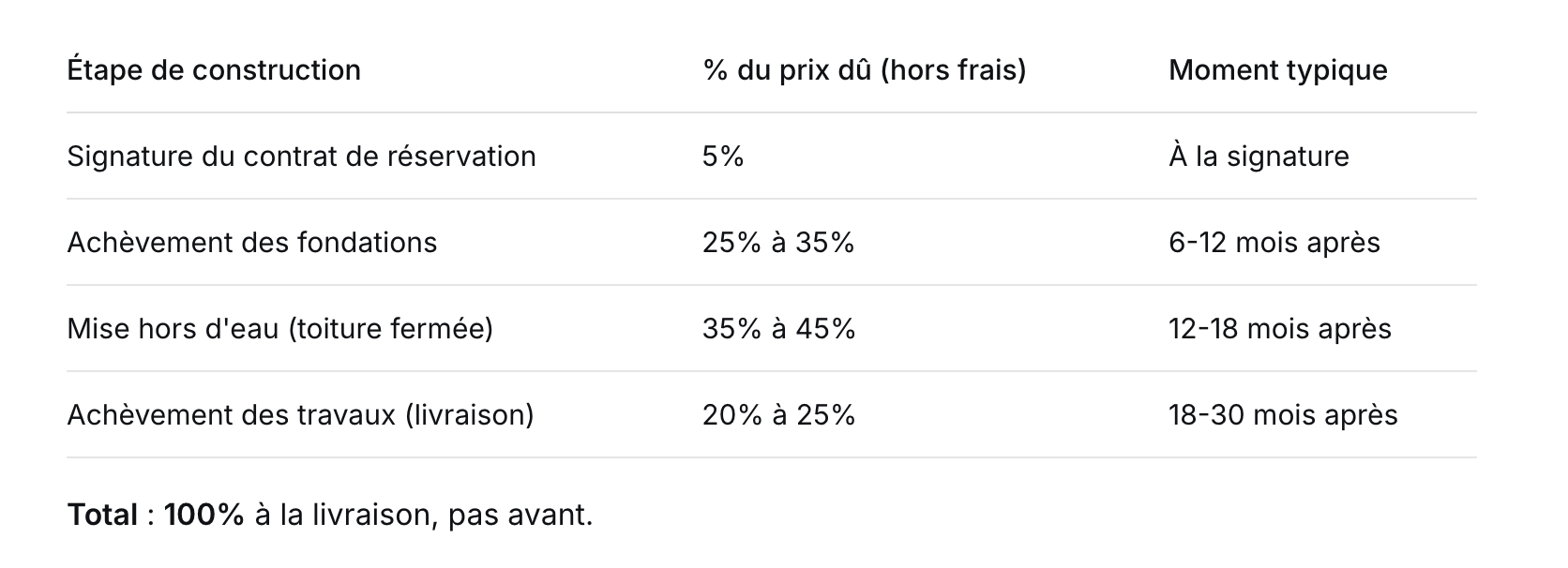

Le Calendrier des Appels de Fonds en VEFA

La loi et le contrat de réservation fixent un échéancier de paiement lié à l'avancement du chantier. Un exemple typique :

Le Problème du Propriétaire Vendeur

Si vous êtes propriétaire de votre résidence actuelle et que vous comptez la vendre pour financer tout ou partie du nouvel achat, vous êtes face à un dilemme :

Option 1 : Vendre trop tôt. Vous vendez votre bien avant la livraison du neuf. Vous avez des liquidités, mais où loger pendant 18 mois ? Location meublée, dépenses supplémentaires, double déménagement.

Option 2 : Vendre trop tard. Vous attendez la livraison pour vendre. Mais au moment du dernier appel de fonds (20-25% du prix), vous devez trouver une somme conséquente alors que vous n'avez pas encore touché le fruit de votre vente. C'est le gap de trésorerie.

Le Cas de l'Investisseur

Même si vous n'êtes pas propriétaire occupant, vous pouvez avoir besoin de liquidités pour passer les échelons des appels de fonds sans toucher à votre épargne de long terme.

Le Crédit Lombard : La Solution pour Combler le Gap

Le crédit lombard est un prêt garanti par vos actifs financiers (assurance-vie, compte-titres, PEA). Il est parfaitement adapté pour couvrir ce besoin de financement temporaire.

Pourquoi le Crédit Lombard est Idéal pour la VEFA

Il couvre un besoin temporaire : Vous avez besoin de fonds pendant une période définie (le temps entre un appel de fonds et la vente de votre bien, ou entre deux appels).

Il évite de vendre vos placements : Vous ne cédez pas vos actions ou vos parts de SCPI au mauvais moment, et vous ne déclenchez pas de fiscalité immédiate.

Il est rapide à mettre en place : Une fois le nantissement effectué, les fonds sont disponibles pour faire face aux échéances du promoteur.

Il est flexible : Vous pouvez emprunter le montant exact nécessaire, quand vous en avez besoin.

Comment ça Marche Concrètement ?

Prenons un exemple.

Situation : Sophie et Paul achètent un appartement neuf à 400 000 € en VEFA. Ils possèdent leur résidence principale estimée à 350 000 € (crédit en cours : 100 000 €). Ils ont également une assurance-vie de 200 000 €.

Le calendrier :

Signature : 5% soit 20 000 € (fonds personnels).

12 mois après (fin des fondations) : appel 35% soit 140 000 €. Leur résidence n'est pas encore vendue.

24 mois après (livraison) : solde 25% soit 100 000 € (plus les frais de notaire). Ils espèrent avoir vendu leur ancien bien d'ici là.

Le gap : Au 12e mois, ils doivent 140 000 €, mais ils n'ont pas encore les fonds de la vente. Ils pourraient :

Option A : Vendre leur résidence en urence, peut-être à un prix inférieur, et se reloger temporairement.

Option B : Utiliser leur assurance-vie en garantie d'un crédit lombard.

Ils optent pour l'option B. Ils nantissent leur contrat d'assurance-vie. La banque leur accorde un prêt de 140 000 € (dans la limite des 70% de la valeur de l'assurance-vie, soit 140 000 € possibles sur 200 000 €). Ils paient l'appel de fonds. Un an plus tard, ils vendent leur résidence 350 000 €. Ils remboursent immédiatement le crédit lombard. Leur assurance-vie est libérée du nantissement et a continué de fructifier pendant toute la période.

Mise en Place : Guide Pratique

Vous êtes convaincu ? Voici comment procéder.

Étape 1 : Anticiper le Calendrier des Appels de Fonds

Dès la signature du contrat de réservation, demandez à votre promoteur le calendrier prévisionnel des appels de fonds. Identifiez les pics de trésorerie et les périodes où vous serez potentiellement en décalage avec la vente de votre bien actuel.

Étape 2 : Faire l'Inventaire de ses Actifs Nantissables

Listez vos contrats d'assurance-vie, PEA, comptes-titres. Calculez leur valeur. C'est votre capacité de garantie.

Étape 3 : Évaluer le Besoin et la Durée

Besoin : Somme des appels de fonds à couvrir avant la vente de votre bien.

Durée : Du moment où vous devez payer l'appel jusqu'à l'encaissement du prix de vente. Prévoyez une marge de sécurité (les ventes immobilières peuvent prendre du temps).

Étape 4 : Consulter un Spécialiste du Crédit Lombard

Contactez des établissements comme Pledger ou votre banque privée. Présentez :

Le projet (achat VEFA, montant, calendrier)

Le bien que vous allez vendre (estimation)

Les actifs que vous pouvez nantir

Le montant et la durée souhaités

Étape 5 : Mettre en Place le Nantissement et le Prêt

Vous signez l'acte de nantissement. La banque vous ouvre une ligne de crédit (ou débloque les fonds selon vos besoins). Vous pouvez ainsi faire face aux appels de fonds en temps voulu.

Étape 6 : Rembourser dès la Vente Réalisée

Dès que vous recevez le prix de vente de votre ancien bien, vous remboursez le crédit lombard par anticipation (vérifiez bien l'absence de pénalités). Le nantissement est levé, votre épargne est à nouveau libre.

Précautions et Points de Vigilance

Le crédit lombard est un outil puissant, mais il a ses risques.

Le Risque d'Appel de Marge

Si la valeur des actifs que vous avez nantis baisse significativement pendant la durée du prêt (par exemple, en cas de krach boursier), la banque peut exiger un remboursement partiel ou une garantie supplémentaire.

Comment s'en prémunir ?

N'empruntez pas au maximum de la capacité. Un ratio prêt/valeur de 50% à 60% laisse une marge.

Privilégiez le nantissement d'actifs peu volatils (fonds euro) pour la part de garantie correspondant à votre besoin.

Ayez une petite réserve de liquidités personnelles pour faire face à un appel de marge modéré.

Le Risque de Décalage de Livraison

Les chantiers peuvent prendre du retard. Si la livraison (et donc la vente de votre bien) est repoussée, votre crédit lombard peut courir plus longtemps que prévu. Assurez-vous que la durée du prêt est suffisamment longue ou qu'il est facilement renouvelable.

Le Coût Global

Comparez les taux et les frais. Un crédit lombard est généralement moins cher qu'un découvert ou qu'un crédit à la consommation, mais son taux est souvent variable. Assurez-vous de comprendre les conditions de révision du taux.

Alternatives Complémentaires

Le crédit lombard peut aussi se combiner avec d'autres solutions.

Le Prêt Reliant

Certaines banques proposent des "prêts reliant" qui font le pont entre la vente d'un bien et l'achat d'un autre, en prenant en compte à la fois le bien à vendre et l'épargne. C'est une forme de crédit lombard hybride.

Le Report des Appels de Fonds

Parfois, il est possible de négocier avec le promoteur un léger différé de paiement sur un appel de fonds, moyennant pénalités. À n'utiliser qu'en dernier recours.

Conclusion : La VEFA sans Stress Financier

L'achat en VEFA est une excellente façon d'accéder à la propriété ou d'investir dans le neuf. Le décalage entre les appels de fonds et la vente de votre bien actuel ne doit pas devenir un casse-tête ni vous forcer à des décisions financières précipitées. Le crédit lombard offre une solution sur mesure : il utilise votre épargne constituée comme un tremplin temporaire, vous permettant de passer le cap sereinement, sans vendre vos actifs, sans fiscalité immédiate, et en conservant votre indépendance. Votre épargne continue de travailler pour vous pendant que vous réalisez votre projet immobilier.

Vous avez un projet d'achat en VEFA et un gap de trésorerie à combler ? Pledger vous aide à structurer votre financement et à mettre en place un crédit lombard adapté à votre calendrier et à votre patrimoine.

FAQ : VEFA et Crédit Lombard

Puis-je utiliser un crédit lombard pour financer les frais de notaire et d'agence en plus des appels de fonds ?

Oui, le crédit lombard peut financer tout besoin lié à votre opération immobilière : appels de fonds, frais de notaire, travaux, etc. Il n'y a pas de restriction sur l'usage des fonds, tant que vous remboursez.

Le crédit lombard est-il considéré comme un prêt immobilier par les banques ?

Non, c'est un prêt personnel adossé à une garantie financière. Il n'est pas soumis aux mêmes règles (pas de fichage au FICP si vous remboursez normalement, pas d'obligation de dossier aussi lourd).

Que se passe-t-il si la vente de mon bien actuel échoue ?

C'est le risque principal. Si vous ne vendez pas, vous devez trouver une autre solution pour rembourser le crédit lombard à son échéance (prolongation du prêt, vente d'autres actifs, etc.). C'est pourquoi il est important de ne pas emprunter sur la base d'une vente hypothétique sans un plan B.

Puis-je cumuler un crédit lombard avec un prêt relais classique ?

Oui, c'est possible. Par exemple, un prêt relais sur votre bien à vendre pour une partie, et un crédit lombard pour le complément. Cela peut permettre d'optimiser les taux et les garanties.

Quelle est la durée maximale d'un crédit lombard pour ce type d'opération ?

Cela dépend des banques, mais généralement de 1 à 5 ans, ce qui est amplement suffisant pour couvrir la période entre la signature VEFA et la vente du bien ancien. Certaines offrent des durées plus longues (jusqu'à 10-15 ans).