Préparer sa Retraite avec le Crédit Lombard : Stratégie Patrimoine pour les 50-65 ans

Vous avez entre 50 et 65 ans. La retraite approche, et avec elle, une double préoccupation : maintenir votre niveau de vie et optimiser la transmission de votre patrimoine. C'est une décennie charnière, où chaque choix financier compte. Traditionnellement, on conseille de sécuriser son épargne, de réduire les risques. Mais existe-t-il des stratégies plus dynamiques pour préparer sa retraite sans pour autant mettre en péril son capital ? Le crédit lombard offre aux seniors une opportunité méconnue : utiliser son patrimoine constitué comme levier pour renforcer ses revenus futurs, sans vendre ses actifs. Explications.

Les Défis Patrimoniaux des 50-65 Ans

Cette tranche de vie est souvent la plus riche en termes de patrimoine, mais aussi la plus complexe à gérer.

Le Constat : Un Patrimoine Constitué, Mais des Questions Ouvertes

À l'approche de la retraite, plusieurs interrogations émergent :

Maintenir son niveau de vie : La retraite apporte souvent une baisse de revenus. Comment compenser ?

Faire face à des dépenses importantes : Les enfants partent, mais parfois il faut les aider pour leurs études ou leur premier achat immobilier. Des travaux de rénovation énergétique deviennent nécessaires.

Optimiser sa succession : Comment transmettre le plus possible, au meilleur coût fiscal ?

Profiter du temps libéré : Voyages, loisirs, passion... Cela a un coût.

Ne pas vendre au mauvais moment : Personne n'a envie de liquider ses placements en période de baisse des marchés.

Face à ces besoins, les solutions classiques sont limitées :

Puiser dans son épargne : C'est réduire son capital et potentiellement déclencher une fiscalité.

Vendre un bien immobilier : Lourd, long, et émotionnellement difficile.

Ne rien faire : Et subir la baisse de revenus.

Pourquoi le Crédit Lombard Devient Pertinent à cet Âge

Le crédit lombard est un prêt garanti par vos actifs financiers (assurance-vie, compte-titres, PEA). À 50-65 ans, il peut être utilisé de manière stratégique, non pas pour spéculer, mais pour optimiser et sécuriser votre passage à la retraite.

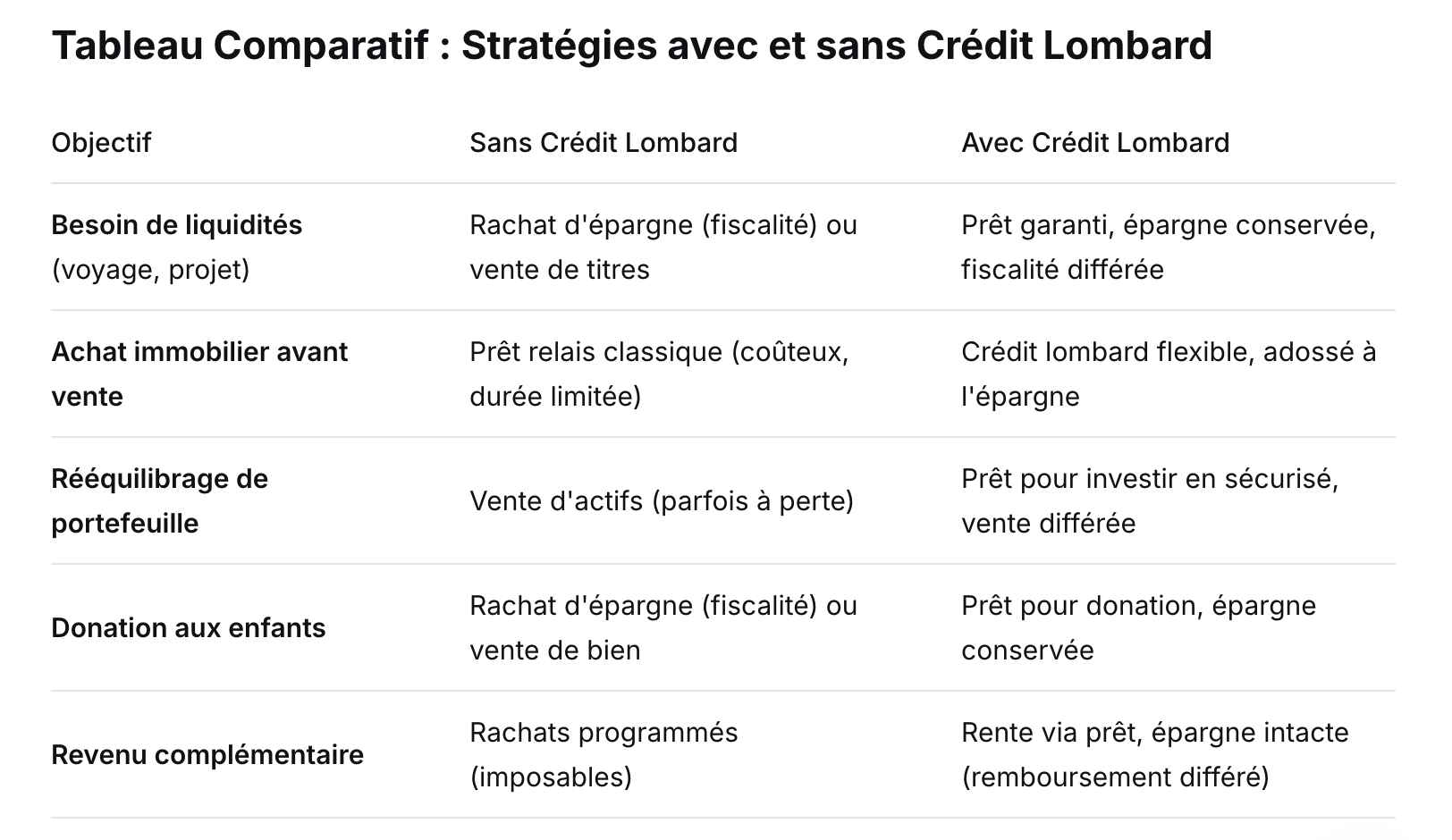

Stratégie 1 : Générer un Revenu Complémentaire Immédiat sans Vendre

C'est l'application la plus directe. Vous avez besoin de liquidités pour un projet (voyage, aide aux enfants) ou pour lisser votre transition vers la retraite.

Le Principe

Vous nantissez une partie de votre assurance-vie ou de votre compte-titres. La banque vous accorde un prêt. Vous utilisez ces fonds pour vos besoins. Votre épargne, elle, continue de fructifier. Vous remboursez le prêt plus tard, idéalement une fois à la retraite, avec des revenus potentiellement optimisés (nous y venons).

L'Avantage Clé

Vous ne vendez pas : Vous évitez de "casser" votre épargne au moment où vous pourriez en avoir besoin. Vous conservez le potentiel de croissance de vos actifs.

Vous lissez la transition : Si vous prenez une retraite progressive ou si vous arrêtez de travailler avant d'avoir tous vos droits, le crédit lombard peut financer cette période d'entre-deux sans entamer votre capital.

Pas de fiscalité immédiate : L'argent emprunté n'est pas un revenu imposable. Vous évitez l'impôt sur les rachats d'assurance-vie ou les plus-values.

Exemple Concret

Situation : Françoise, 62 ans, va prendre sa retraite dans 2 ans. Elle souhaite faire le tour du monde avec son mari, un budget de 30 000 €. Elle a une assurance-vie de 250 000 €.

Solution : Plutôt que de faire un rachat de 30 000 € (qui serait imposable, surtout si son contrat a moins de 8 ans), elle nantit son assurance-vie. Elle obtient un crédit lombard de 30 000 €. Elle part en voyage. Son assurance-vie continue de travailler (elle rapporte par exemple 3% par an). Dans 5 ans, elle pourra rembourser le prêt, éventuellement avec les intérêts générés par son épargne.

Stratégie 2 : Financer l'Achat d'un Bien Immobilier (Résidence Principale ou Secondaire)

Beaucoup de quinquagénaires souhaitent acheter une résidence secondaire pour la retraite, ou adapter leur résidence principale au vieillissement.

Le Principe

Vous utilisez le crédit lombard pour financer une partie de l'achat, en complément d'un prêt immobilier classique, ou pour éviter de vendre votre résidence principale actuelle dans l'urgence.

L'Avantage Clé

Effet de levier : Vous pouvez acheter sans attendre la vente de votre bien actuel.

Pas de décote : Vous n'êtes pas obligé de vendre rapidement, vous pouvez attendre le bon acheteur.

Conservation de l'épargne : Votre assurance-vie ou votre PEA continue de produire des intérêts, qui peuvent servir à rembourser une partie du prêt.

Exemple Concret

Situation : Philippe, 58 ans, veut acheter une maison à la mer pour sa retraite (dans 7 ans). Il a une résidence principale et une assurance-vie de 300 000 €.

Solution : Il trouve la maison idéale maintenant. Il utilise un crédit lombard pour financer l'apport (par exemple 100 000 €). Il loue la maison en attendant la retraite, les loyers l'aident à rembourser le crédit. À la retraite, il vend sa résidence principale (ou conserve les deux) et rembourse le crédit lombard. Son assurance-vie est intacte.

Stratégie 3 : Rééquilibrer son Allocation d'Actifs en Douceur

À l'approche de la retraite, on conseille généralement de réduire la part d'actifs risqués (actions) pour augmenter la part sécurisée (fonds euro, obligations). Mais vendre ses actions quand elles ont baissé est la pire des choses.

Le Principe

Au lieu de vendre, vous pouvez utiliser le crédit lombard pour "racheter du temps". Vous empruntez pour sécuriser une partie de votre patrimoine sans vendre au mauvais moment.

Exemple Concret

Situation : Monique, 60 ans, a un PEA de 200 000 €, investi en actions. Elle souhaiterait réduire son exposition aux actions à 50% (soit 100 000 €) et placer le reste sur du fonds euro ou des obligations. Mais les marchés sont en baisse de 15% cette année. Vendre maintenant, c'est cristalliser la perte.

Solution : Elle nantit son PEA. Elle obtient un crédit lombard de 100 000 € (sur la base de la valeur avant baisse, ou après, selon la banque). Elle place ces 100 000 € sur un fonds euro (via une assurance-vie, par exemple). Elle atteint donc son objectif de répartition : 100 000 € en actions (toujours dans le PEA) et 100 000 € en sécurisé. Elle attend que les marchés remontent pour vendre une partie des actions du PEA et rembourser le crédit. Elle a ainsi rééquilibré sans vendre au plus bas.

Stratégie 4 : Optimiser la Transmission de son Patrimoine

Le crédit lombard peut aussi s'inscrire dans une stratégie successorale.

Le Principe

Vous pouvez emprunter pour faire une donation à vos enfants de votre vivant, tout en conservant votre patrimoine financier qui continue de produire des revenus pour votre retraite. Les donations bénéficient d'abattements fiscaux renouvelables.

L'Avantage Clé

Anticipation successorale : Vous transmettez au moment où les enfants en ont le plus besoin (achat immobilier, création d'entreprise) et vous profitez des abattements.

Conservation de votre épargne : Votre capital reste investi et génère des revenus pour vos vieux jours.

Levier fiscal : Les intérêts du prêt peuvent être déductibles (selon l'affectation des fonds donnés). À vérifier avec un notaire.

Exemple Concret

Situation : Gérard, 64 ans, veut aider sa fille à acheter son premier appartement (besoin de 50 000 €). Il a une assurance-vie de 400 000 €.

Solution : Au lieu de faire un rachat sur son assurance-vie (et de payer des impôts), il contracte un crédit lombard de 50 000 € garanti par son assurance-vie. Il donne les 50 000 € à sa fille (en respectant les règles fiscales des donations). Il rembourse le crédit sur 10 ans, grâce aux revenus de son épargne ou à ses pensions. Son assurance-vie reste intacte et continue de fructifier pour sa propre retraite et la transmission future.

Mise en Place : Guide Pratique pour les 50-65 ans

Étape 1 : Faire un Bilan Patrimonial Complet

Avant toute chose, faites le point avec un conseiller. Identifiez :

Vos actifs financiers (assurance-vie, PEA, CTO, PER... attention, PER non nantissable).

Vos objectifs (revenus, transmission, projets).

Votre horizon de placement (il est encore long : 20-30 ans de retraite potentielle).

Étape 2 : Définir la Stratégie

Quel besoin voulez-vous couvrir ? Pour quelle durée ? Avec quel niveau de risque acceptable ?

Étape 3 : Choisir le Bon Établissement

Toutes les banques ne sont pas égales sur le crédit lombard. Certaines sont spécialisées, comme Pledger, d'autres sont des banques privées. Comparez :

Les taux (souvent variables)

Les ratios prêt/valeur acceptés (LTV)

Les conditions de l'appel de marge

Les frais de dossier et de tenue de compte

La flexibilité (remboursement anticipé sans pénalité)

Étape 4 : Mettre en Place et Suivre

Une fois le prêt en place, surveillez régulièrement la valeur des actifs nantis pour anticiper tout risque d'appel de marge. Profitez de la flexibilité pour ajuster si besoin.

Précautions et Points de Vigilance pour les Seniors

Le Risque d'Appel de Marge

C'est le risque principal. Si la valeur des actifs nantis baisse trop, la banque peut vous demander de rembourser une partie du prêt. À 60 ans, avec des revenus qui vont baisser, c'est un risque à ne pas négliger.

Comment s'en protéger ?

N'empruntez pas au maximum autorisé. Un LTV de 40% à 50% est plus prudent qu'un LTV de 70%.

Privilégiez le nantissement d'actifs peu volatils (fonds euro, obligations d'État de qualité) pour la part de garantie.

Ayez une petite réserve de liquidités pour parer à toute éventualité.

La Durée du Prêt

Veillez à ce que la durée du prêt soit cohérente avec votre horizon de vie et vos capacités de remboursement futures (revenus de retraite). Un prêt trop long peut grever vos vieux jours.

La Fiscalité des Remboursements

Si vous remboursez avec des revenus (pensions, retraites), c'est sans incidence. Si vous remboursez en vendant des actifs, la fiscalité sur les plus-values s'appliquera au moment de la vente, pas au moment du prêt.

Conclusion : Le Crédit Lombard, un Outil Stratégique pour une Retraite Sereine

Préparer sa retraite ne se résume pas à accumuler. C'est aussi savoir organiser son patrimoine pour qu'il réponde aux besoins de chaque phase de la vie. Pour les 50-65 ans, le crédit lombard est un outil stratégique puissant. Il permet de conserver son capital tout en le faisant travailler, de financer ses projets sans fiscalité immédiate, et d'optimiser sa transmission. Loin d'être un produit risqué réservé aux spéculateurs, il devient, bien utilisé, un instrument de gestion patrimoniale avancée pour préparer sereinement ses "années d'or".

Vous avez entre 50 et 65 ans et vous souhaitez explorer comment le crédit lombard peut vous aider à préparer votre retraite ? Pledger vous accompagne dans l'analyse de votre situation et la mise en place de solutions sur mesure.

FAQ : Crédit Lombard et Préparation de la Retraite

Le crédit lombard est-il compatible avec un PER ?

Non, le PER n'est généralement pas nantissable car l'épargne est bloquée. Il faut utiliser d'autres actifs comme l'assurance-vie, le PEA ou le compte-titres.

Puis-je utiliser un crédit lombard pour acheter une rente viagère ?

Oui, c'est une stratégie possible. Vous empruntez pour acheter une rente immédiate (ou différée) tout en conservant votre capital. La rente vous verse un revenu complémentaire, qui peut servir à rembourser le prêt. À étudier avec un spécialiste.

Que se passe-t-il si je décède avant d'avoir remboursé le crédit lombard ?

Le prêt est garanti par les actifs nantis. En cas de décès, la banque se rembourse sur ces actifs, et le solde éventuel revient à vos héritiers, selon la clause bénéficiaire de votre contrat ou les règles de succession. C'est un point à anticiper dans votre organisation successorale.

Le crédit lombard est-il intéressant si les taux d'intérêt sont élevés ?

Tout dépend du rendement de votre épargne. Si votre assurance-vie rapporte en moyenne 4% et que le crédit lombard est à 3,5%, l'opération peut encore être intéressante (effet de levier positif). Si l'écart se réduit ou s'inverse, l'intérêt diminue. Il faut comparer le coût du crédit au rendement net de vos actifs.

Puis-je nantir une assurance-vie en cours pour financer des travaux dans ma résidence principale ?

Oui, tout à fait. C'est une utilisation très courante. Vous améliorez votre cadre de vie sans toucher à votre épargne.