Faut-il utiliser son patrimoine pour financer ses projets ou rester liquide ?

Introduction

Quand un investisseur se lance dans un projet (immobilier, création d’entreprise, investissement financier…), il se pose toujours la même question :

👉 Dois-je puiser dans mon patrimoine ou conserver mes liquidités ?

Cette décision n’est pas anodine. Elle influence la performance globale, la flexibilité financière et la résilience face aux imprévus.

Dans cet article, on explore les avantages et inconvénients de chaque option, ainsi que des stratégies concrètes pour faire le meilleur choix.

1. Utiliser son patrimoine : quels avantages ?

Utiliser une partie de son patrimoine pour financer un projet peut sembler logique, surtout quand celui-ci est largement constitué d’actifs financiers.

🔹 Avantages

Pas de dettes à rembourser

Vous évitez les intérêts et le stress lié à l’emprunt.Optimisation fiscale

Certains arbitrages permettent de bénéficier d’avantages fiscaux (par exemple, rachat partiel d’assurance vie ou arbitrage de fonds).Simplicité

Pas besoin de négocier avec une banque ou de mettre en place un crédit.

🔹 Limites

Perte de potentiel de rendement : vendre des actifs performants réduit la croissance future du patrimoine.

Réduction de la liquidité globale : moins de marge pour les imprévus.

Impact émotionnel : toucher à ses actifs “de sécurité” peut créer une tension psychologique.

2. Conserver ses liquidités : l’alternative stratégique

Ne pas puiser dans son patrimoine et conserver sa liquidité implique généralement de chercher un financement externe : crédit lombard, prêt bancaire, levier privé…

🔹 Avantages

Effet de levier

Vous financez votre projet sans sacrifier vos actifs, qui continuent de croître.Flexibilité financière

Vous conservez la capacité d’arbitrage sur d’autres projets ou opportunités.Optimisation patrimoniale

Les actifs restent investis et bénéficient de la croissance à long terme.

🔹 Limites

Coût du financement : intérêts ou frais liés au crédit.

Risque financier : endettement ou appel de marge en cas de baisse de valeur des actifs (pour crédit lombard).

Complexité : mise en place de financement parfois technique.

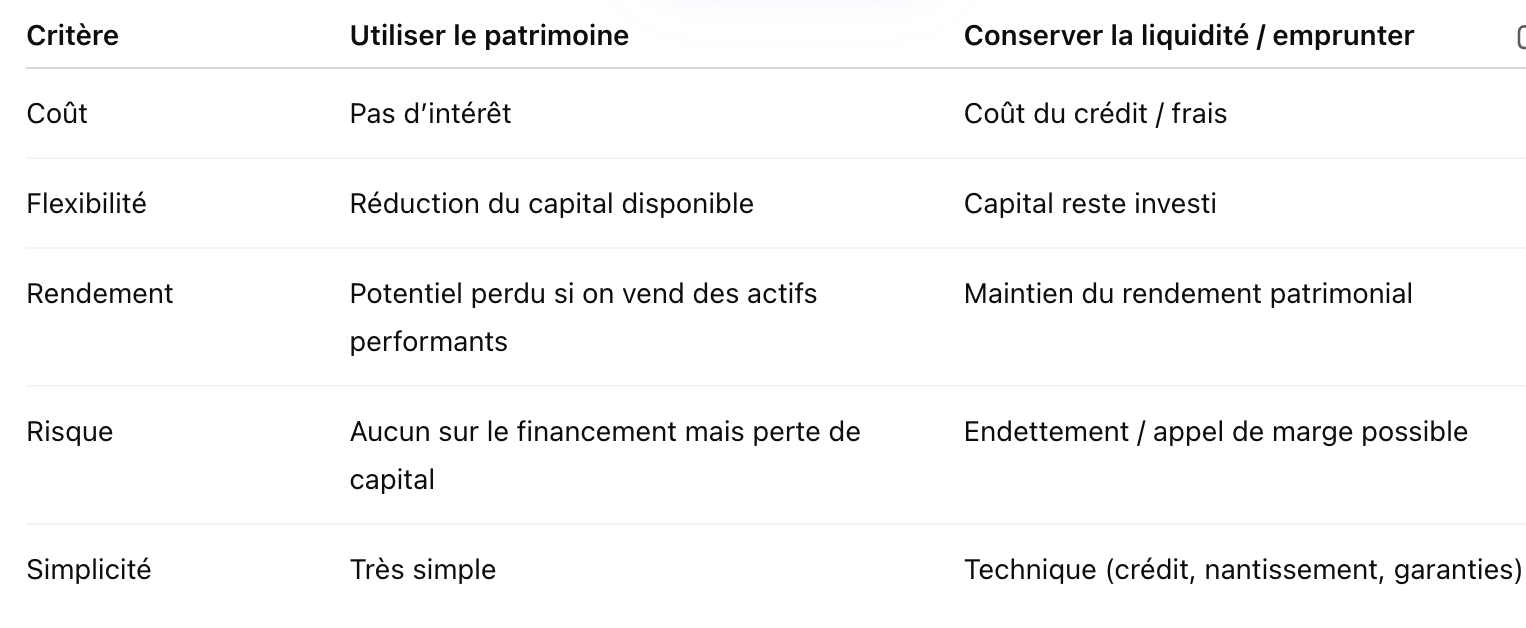

3. Comparaison : patrimoine vs liquidité

4. Quand puiser dans son patrimoine ?

Montant nécessaire faible et peu impactant sur la croissance du portefeuille.

Projet à faible risque ou urgent.

Pas d’accès simple à un financement externe.

Stratégie patrimoniale équilibrée, avec marge de sécurité.

5. Quand rester liquide et financer autrement ?

Montant élevé qui mettrait en danger la croissance du portefeuille.

Projet générateur de rendement ou stratégique.

Possibilité de recourir à un crédit lombard ou autre levier sécurisé.

Enjeux fiscaux ou successoraux nécessitant la conservation des actifs.

6. Stratégie hybride : la meilleure approche

Dans la plupart des cas, la meilleure solution n’est pas “tout ou rien”, mais un mix des deux approches :

Financer une partie du projet avec ses liquidités ou actifs peu risqués.

Recourir à un crédit lombard ou autre levier pour le reste.

Maintenir toujours un portefeuille diversifié et résilient.

Cette approche combine sécurité, rendement et flexibilité.

Conclusion

Décider d’utiliser son patrimoine ou de rester liquide n’est pas une question de préférence, mais de stratégie.

👉 La clé :

analyser le montant nécessaire,

évaluer l’impact sur vos actifs,

considérer le coût du financement,

intégrer vos objectifs patrimoniaux à long terme.

Un financement intelligent repose sur l’arbitrage entre préservation du capital et opportunité de croissance, en utilisant les outils modernes comme le crédit lombard pour maximiser la performance sans sacrifier la sécurité.