Combien peut-on réellement emprunter avec un crédit lombard ? Simulations concrètes

Introduction

Le crédit lombard est souvent présenté comme une solution simple : emprunter sans vendre son patrimoine.

Mais une question revient systématiquement chez les investisseurs :

👉 combien peut-on réellement emprunter ?

La réponse dépend de plusieurs facteurs : la composition du portefeuille, le niveau de risque, la volatilité des actifs et les conditions de marché.

Dans cet article, on va aller plus loin que la théorie avec des simulations concrètes, pour comprendre précisément le potentiel de financement offert par le crédit lombard.

1. Rappel : comment fonctionne le montant d’un crédit lombard

Le crédit lombard repose sur un principe simple :

👉 un prêt accordé en contrepartie d’un nantissement d’actifs financiers.

La banque applique un ratio de financement (ou “loan-to-value” / LTV), qui détermine le montant empruntable.

Exemple :

Portefeuille : 100 000 €

Ratio de financement : 50 %

👉 Montant empruntable : 50 000 €

Mais ce ratio varie fortement selon :

le type d’actifs,

leur volatilité,

leur liquidité.

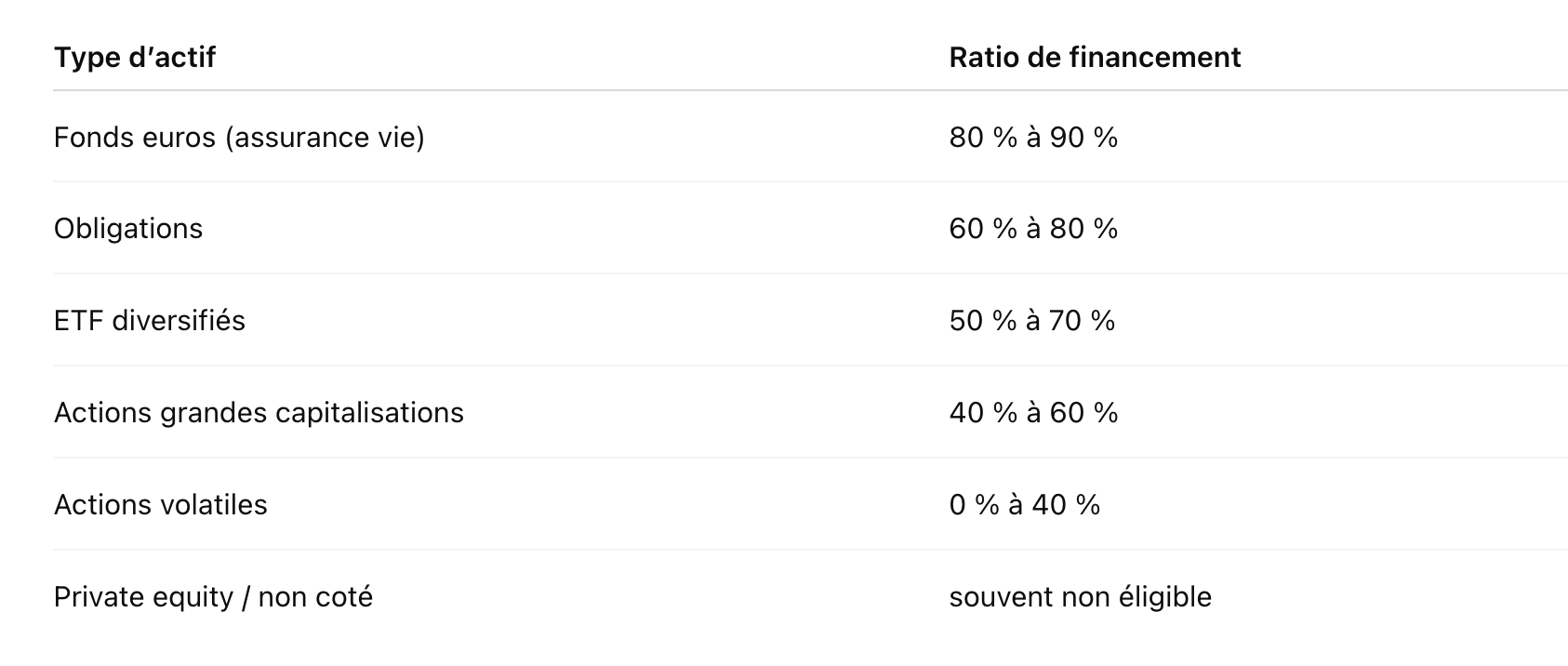

2. Les ratios de financement selon les actifs

Tous les actifs ne permettent pas d’emprunter autant.

Voici des ordres de grandeur généralement observés :

3. Simulation 1 : portefeuille de 100 000 €

Cas 1 : profil prudent (fonds euros)

Portefeuille : 100 000 €

Ratio : 85 %

👉 Montant empruntable : 85 000 €

👉 Très forte capacité d’emprunt, risque limité.

Cas 2 : profil équilibré (ETF + obligations)

Portefeuille : 100 000 €

Ratio moyen : 60 %

👉 Montant empruntable : 60 000 €

👉 Bon compromis entre performance et levier.

Cas 3 : profil dynamique (actions)

Portefeuille : 100 000 €

Ratio : 50 %

👉 Montant empruntable : 50 000 €

👉 Plus de potentiel de performance, mais aussi plus de risque.

4. Simulation 2 : portefeuille de 500 000 €

Cas équilibré

Portefeuille : 500 000 €

Ratio : 60 %

👉 Montant empruntable : 300 000 €

👉 À ce niveau, le crédit lombard devient un véritable levier stratégique :

financement immobilier,

diversification,

investissement professionnel.

5. Simulation 3 : portefeuille de 1 000 000 €

Cas diversifié

Portefeuille : 1 000 000 €

Ratio : 55 %

👉 Montant empruntable : 550 000 €

👉 On entre ici dans des logiques proches du family office :

optimisation du capital,

gestion multi-projets,

arbitrage permanent.

6. Ce qui peut faire varier fortement le montant

Les simulations donnent une base, mais dans la réalité, plusieurs éléments peuvent réduire ou augmenter le montant :

🔹 Diversification du portefeuille

Un portefeuille concentré = risque plus élevé → financement plus faible

🔹 Volatilité des actifs

Plus un actif est volatil, plus la banque est prudente

🔹 Conditions de marché

En période de crise, les ratios peuvent être ajustés à la baisse

🔹 Profil de l’emprunteur

Revenus, situation fiscale, juridiction…

7. Attention au risque d’appel de marge

Le montant emprunté n’est pas figé sans contrainte.

👉 Si la valeur du portefeuille baisse :

le ratio de couverture diminue

la banque peut déclencher un appel de marge

Cela implique :

apporter des fonds supplémentaires

ou vendre une partie des actifs

👉 C’est le principal risque du crédit lombard.

8. Comment optimiser sa capacité d’emprunt

Pour maximiser le montant empruntable, plusieurs leviers existent :

diversifier les actifs

intégrer des supports moins volatils

structurer son portefeuille en amont

éviter une concentration excessive

adapter le montant emprunté au niveau de risque

👉 L’objectif n’est pas d’emprunter le maximum, mais d’emprunter intelligemment.

Conclusion

Le crédit lombard offre une capacité de financement importante, souvent sous-estimée.

👉 En pratique :

100 000 € peuvent permettre d’emprunter entre 50 000 € et 85 000 €

500 000 € → jusqu’à 300 000 €

1 000 000 € → plus de 500 000 €

Mais ces montants dépendent fortement de la structure du portefeuille et du contexte.

👉 Le crédit lombard n’est pas seulement un outil de financement, c’est un outil stratégique de gestion du patrimoine, à condition de maîtriser ses mécanismes et ses risques.