PER et Crédit Lombard : Peut-on Nantir son Plan Épargne Retraite ?

Le Plan d'Épargne Retraite (PER) est devenu en quelques années un placement incontournable pour préparer sa retraite. Avec plus de 22 000 recherches mensuelles, ce sujet passionne les épargnants français. Mais une question revient souvent : peut-on utiliser son PER comme garantie pour obtenir un crédit, à l'instar de ce qui se pratique avec l'assurance-vie ? Le nantissement d'un PER pour un crédit lombard est-il possible en 2026 ? Réponse dans ce guide complet.

Qu'est-ce que le Nantissement et Comment s'Applique-t-il au PER ?

Le nantissement est une opération juridique par laquelle un emprunteur donne un actif en garantie à un prêteur. En cas de défaillance de remboursement, le prêteur peut saisir l'actif pour se rembourser. C'est le principe du crédit lombard, bien connu avec l'assurance-vie ou les comptes-titres.

La Spécificité du PER : Un Cadre Juridique Contraint

Le Plan d'Épargne Retraite est régi par des règles spécifiques issues de la loi PACTE (2019). Sa vocation première est de constituer une épargne bloquée jusqu'à la retraite, sauf cas de déblocage anticipé limitativement énumérés (achat résidence principale, invalidité, surendettement, décès du conjoint, etc.).

Cette indisponibilité de principe a une conséquence majeure : elle rend le nantissement techniquement complexe, voire impossible dans la plupart des cas. Pourquoi ? Parce qu'en cas de défaillance de l'emprunteur, le prêteur doit pouvoir réaliser la garantie, c'est-à-dire récupérer les fonds. Or, les sommes bloquées sur un PER ne peuvent pas être débloquées avant la retraite, sauf exceptions.

Peut-on Techniquement Nantir son PER pour un Crédit Lombard ?

La réponse courte est : c'est extrêmement rare, et généralement impossible dans les conditions classiques d'un crédit lombard.

L'Obstacle de l'Indisponibilité

Le mécanisme du crédit lombard repose sur la liquidité de l'actif nanti. Si l'emprunteur ne rembourse pas, la banque doit pouvoir vendre l'actif rapidement pour récupérer sa mise. Avec un PER, cette liquidité n'existe pas :

L'épargne est bloquée jusqu'à l'âge légal de départ à la retraite.

Les cas de déblocage anticipé sont stricts et ne couvrent pas le défaut de paiement d'un prêt.

Même en cas de déblocage, la fiscalité applicable (prélèvements sociaux + impôt sur le revenu) viendrait réduire la valeur de la garantie.

Les Exceptions Théoriques (et Marginales)

Dans les faits, quelques établissements financiers ont exploré la piste du nantissement du PER, mais avec des conditions très restrictives :

Nantissement partiel : seule la fraction disponible (versements volontaires après 5 ans, dans certaines limites) serait nantie.

Prêts de très court terme : avec une échéance inférieure à la date prévisible de déblocage.

Clientèle "private banking" : pour des clients très fortunés, avec des montages sur-mesure intégrant d'autres garanties.

Dans la pratique courante, un PER ne peut pas servir de garantie pour un crédit lombard standard.

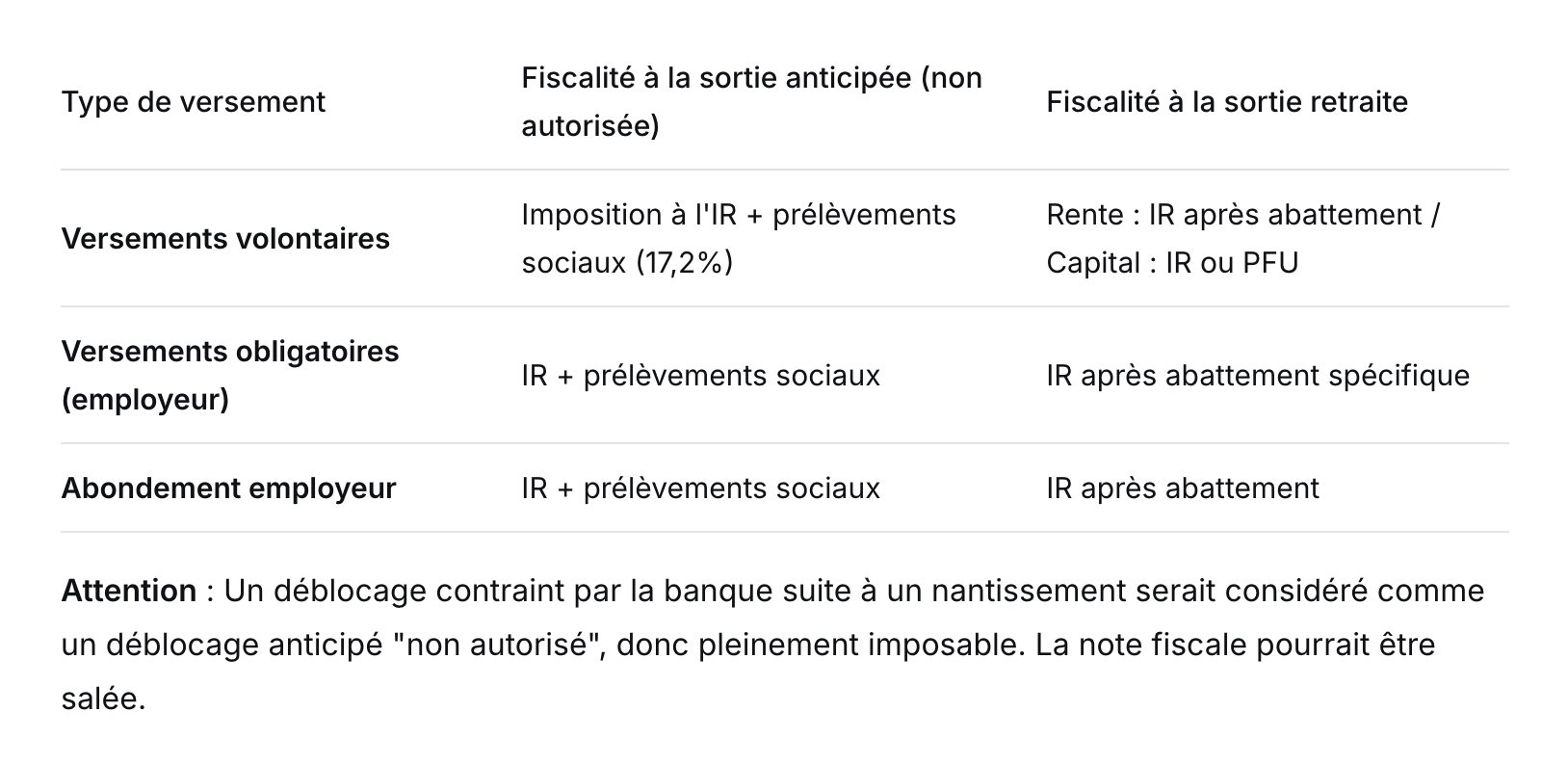

Quelles Sont les Conséquences Fiscales d'un Déblocage Anticipé ?

Même si vous parvenez à obtenir un prêteur, le déblocage des fonds en cas de problème aurait des conséquences fiscales lourdes.

La Fiscalité du PER en Sortie Anticipée

Le PER bénéficie d'une fiscalité avantageuse à la sortie, mais seulement dans les conditions normales (départ à la retraite). En cas de déblocage anticipé (hors cas autorisés), les règles sont différentes.

L'Impact sur les Avantages Fiscaux Passés

Autre conséquence : les versements volontaires sur un PER ouvrent droit à une déduction du revenu imposable. En cas de déblocage anticipé (sauf achat RP), ces avantages fiscaux ne sont pas remis en cause. Ouf ! Mais le cumul "imposition du capital + perte des avantages futurs" reste pénalisant.

Alternatives au Nantissement du PER pour Obtenir un Crédit

Si votre PER ne peut pas être nanti, quelles sont les solutions pour obtenir un financement sans liquider votre épargne retraite ?

Utiliser son Assurance-Vie (Solution Recommandée)

L'assurance-vie reste le véhicule roi pour le crédit lombard. Elle est liquide, nantissable, et bénéficie d'une fiscalité allégée après 8 ans. Si vous avez une assurance-vie, c'est vers elle qu'il faut vous tourner en priorité.

Avantages comparatifs :

Liquidité permanente (rachats possibles à tout moment)

Nantissement accepté par toutes les banques

Fiscalité maîtrisée en cas de rachat contraint

Pas de blocage légal jusqu'à un âge donné

Opter pour un Crédit Lombard Classique sur Compte-Titres

Si vous détenez un compte-titres ordinaire (CTO) ou un PEA (sous conditions), ces supports sont parfaitement adaptés au nantissement. Les banques prêtent généralement entre 50% et 70% de la valeur des titres, selon leur nature et leur volatilité.

Envisager un Prêt Personnel ou un Découvert Autorisé

Pour des besoins modestes ou temporaires, un prêt personnel classique ou une ligne de découvert peuvent suffire. Le coût est souvent plus élevé, mais la mise en place est simple et ne nécessite pas de garantie.

Utiliser l'Épargne Salariale (PEE/PERCOI)

L'épargne salariale (PEE, PERCOI) peut parfois être débloquée de manière anticipée pour certains projets (achat RP, mariage, naissance). C'est une alternative à explorer, même si ce n'est pas un nantissement à proprement parler.

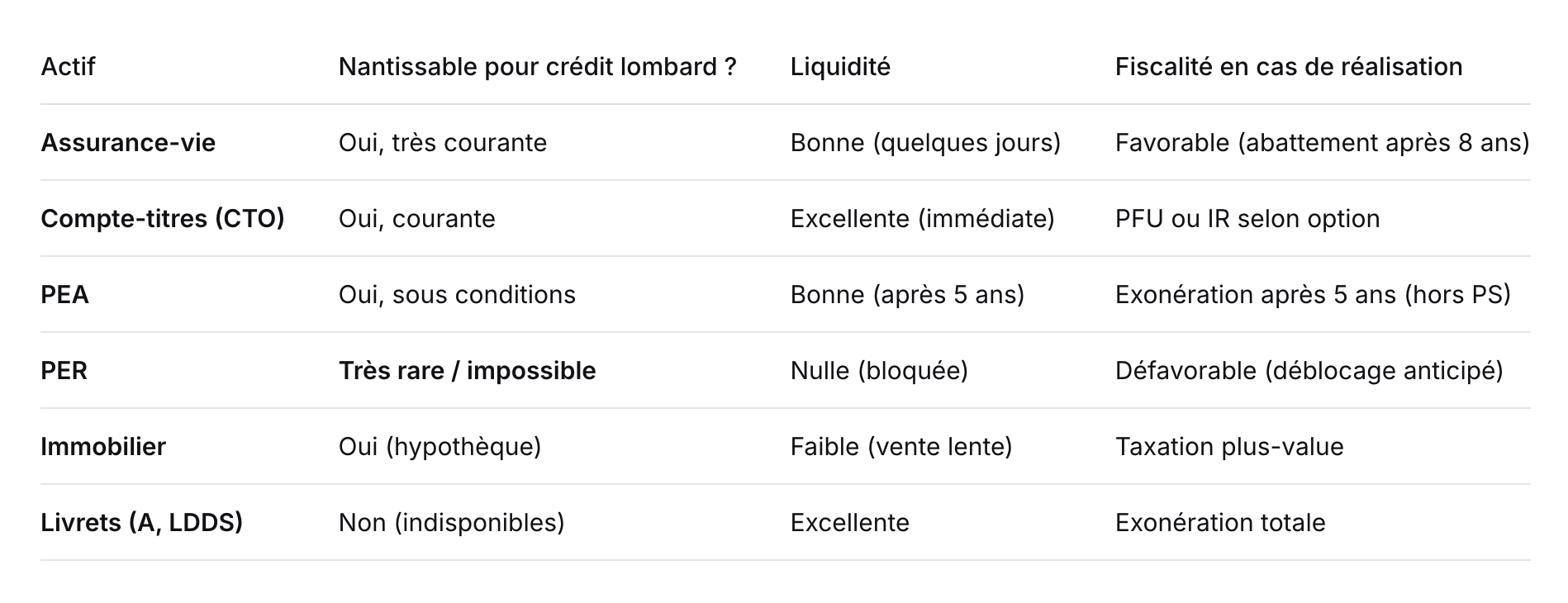

Tableau Comparatif des Actifs Nantissables pour un Crédit Lombard

Pour y voir plus clair, voici comment se positionne le PER face aux autres actifs :

Stratégies Patrimoniales : Comment Organiser son Épargne pour Financer ses Projets

Si vous avez à la fois un PER et des projets de financement, voici comment articuler votre patrimoine.

La Règle d'Or : Ne Pas Mélanger les Objectifs

Le PER est fait pour la retraite, point final. L'utiliser comme garantie est contraire à sa nature et source de complications. La bonne approche consiste à :

Conserver le PER intact jusqu'à la retraite, pour bénéficier de son effet cumul et de sa fiscalité de sortie.

Constituer une épargne liquide et nantissable à côté (assurance-vie, compte-titres) pour faire face aux besoins de financement.

Utiliser l'effet de levier via un crédit lombard sur cette épargne liquide, sans toucher au PER.

L'Anticipation : Clé de la Réussite

Si vous anticipez un besoin de financement futur (achat immobilier, création d'entreprise), il est judicieux de commencer à alimenter une assurance-vie plusieurs années à l'avance. Ainsi, au moment voulu, vous disposerez d'un matelas suffisant pour servir de garantie sans entamer votre PER.

Conclusion : PER et Crédit Lombard, un Mariage (Presque) Impossible

En 2026, nantir un Plan d'Épargne Retraite pour obtenir un crédit lombard n'est pas une option réaliste pour la grande majorité des épargnants. Le blocage légal de l'épargne jusqu'à la retraite, l'absence de liquidité et les conséquences fiscales dissuasives en cas de déblocage anticipé rendent l'opération techniquement complexe et fiscalement risquée.

Le PER reste un excellent outil pour préparer sa retraite, mais il doit être considéré comme une épargne "sanctuarisée". Pour vos besoins de financement à court ou moyen terme, tournez-vous vers des actifs plus liquides et nantissables comme l'assurance-vie, le compte-titres ou le PEA. Ces derniers vous offriront la flexibilité nécessaire pour utiliser votre épargne comme levier, sans compromettre votre avenir.

Si vous souhaitez financer un projet sans puiser dans votre épargne retraite, Pledger vous accompagne avec des solutions de prêt lombard adaptées, garanties par votre assurance-vie ou vos titres financiers.

FAQ : Vos Questions sur le PER et le Crédit Lombard

Puis-je utiliser mon PER comme garantie pour un prêt immobilier ?

Non, dans le cadre d'un prêt immobilier classique, le PER n'est pas accepté comme garantie. La banque exigera une hypothèque ou un cautionnement.

Que se passe-t-il si je veux débloquer mon PER avant la retraite pour rembourser un prêt ?

Le déblocage anticipé d'un PER n'est possible que dans des cas limités (achat RP, invalidité, décès du conjoint, surendettement...). Rembourser un prêt n'en fait pas partie. Vous ne pourrez pas débloquer votre PER pour cette raison.

Le PER peut-il être saisi par un créancier ?

Oui, en cas de procédure collective (liquidation judiciaire), le PER peut être saisi, comme tout autre actif. En revanche, il est insaisissable par les créanciers personnels (hors procédure collective) dans la limite de certains plafonds (règles de l'insaisissabilité de la retraite).

Existe-t-il des PER "lombardables" nouvelle génération ?

Certaines fintechs travaillent sur des PER plus flexibles, intégrant des options de liquidité partielle. Mais à ce jour, aucun PER grand public ne permet un nantissement comparable à celui d'une assurance-vie.

Quel est le meilleur actif pour un crédit lombard en 2026 ?

Sans hésitation, l'assurance-vie reste le support le plus adapté : liquidité, fiscalité avantageuse après 8 ans, acceptation par toutes les banques, et possibilité de continuer à gérer son épargne pendant le prêt.