Crédit Lombard vs Rachat Partiel d'Assurance-Vie : Quelle Solution Choisir en 2026 ?

Vous avez besoin de liquidités pour financer un projet immobilier, des travaux ou un investissement, mais vous possédez une assurance-vie bien dotée ? Vous vous demandez s'il faut effectuer un rachat partiel, demander une avance à votre assureur ou opter pour un crédit lombard ? Chaque solution a ses avantages, mais aussi des coûts cachés qui peuvent considérablement impacter votre patrimoine à long terme.

En 2026, face à une fiscalité de l'assurance-vie qui reste attractive après 8 ans mais pénalisante en cas de rachat prématuré, et avec l'émergence de solutions digitales comme le crédit lombard, le choix n'a jamais été aussi stratégique. Dans ce guide exhaustif, nous décortiquons les trois principales options qui s'offrent à vous, avec des simulations chiffrées détaillées, des études de cas concrets et une matrice de décision pour vous aider à faire le meilleur choix selon votre profil.

1. Le rachat partiel d'assurance-vie : quand la simplicité a un prix élevé

Comment fonctionne le rachat partiel

Le rachat partiel consiste à retirer une partie de votre capital investi dans votre contrat d'assurance-vie. Cette opération, simple et rapide (5 à 10 jours en moyenne), vous permet de récupérer des liquidités sans clôturer entièrement votre contrat. Votre assureur prélève le montant demandé en respectant la répartition de vos supports (fonds euros et unités de compte).

Exemple pratique :

Vous possédez une assurance-vie de 200 000 € (120 000 € de versements initiaux + 80 000 € de gains). Vous demandez un rachat partiel de 50 000 €.

Montant retiré : 50 000 €

Part de gains dans le rachat : 50 000 € × (80 000 / 200 000) = 20 000 € de gains imposables

La fiscalité qui pénalise : simulation chiffrée

C'est ici que le bât blesse. Les gains retirés lors d'un rachat partiel sont soumis à une fiscalité qui peut être lourde, selon l'ancienneté de votre contrat et votre tranche marginale d'imposition (TMI).

Cas 1 : Contrat de moins de 8 ans

Les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % :

12,8 % d'impôt sur le revenu

17,2 % de prélèvements sociaux

Coût fiscal sur notre exemple : 20 000 € × 30 % = 6 000 € de taxes

Liquidité nette reçue : 50 000 € - 6 000 € = 44 000 €

Coût réel du rachat : 12 % du montant demandé

Cas 2 : Contrat de plus de 8 ans (situation la plus fréquente)

Vous bénéficiez d'un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains imposables. Au-delà, deux options s'offrent à vous :

Option 1 : PFU à 24,7 % (7,5 % + 17,2 % PS)

Option 2 : Intégration au barème progressif de l'IR (+ 17,2 % PS)

Simulation avec TMI à 30 % :

Gains imposables : 20 000 € - 4 600 € = 15 400 €

Fiscalité PFU : 15 400 € × 24,7 % = 3 804 €

Liquidité nette : 50 000 € - 3 804 € = 46 196 €

Simulation avec TMI à 41 % (choix barème IR) :

Fiscalité totale : 15 400 € × (41 % + 17,2 %) = 15 400 € × 58,2 % = 8 963 €

Liquidité nette : 50 000 € - 8 963 € = 41 037 €

Les autres inconvénients du rachat partiel

Au-delà de la fiscalité immédiate, le rachat partiel comporte d'autres coûts indirects :

1. Réduction de l'effet boule de neige

En retirant 50 000 €, vous privez votre contrat de la capitalisation future de cette somme. Sur 15 ans avec un rendement moyen de 4 % :

Capital perdu : 50 000 € × (1,04)^15 = 90 047 €

Manque à gagner : 40 047 €

2. Impact psychologique et discipline d'épargne

Une fois la "brèche" ouverte, la tentation de nouveaux rachats augmente, compromettant votre stratégie patrimoniale à long terme.

3. Perte d'antériorité relative

Bien que l'ancienneté fiscale soit conservée, réduire l'encours de votre contrat diminue mécaniquement les abattements futurs disponibles (calculés sur la base des gains retirés).

Quand le rachat partiel reste pertinent

Malgré ces inconvénients, le rachat partiel conserve sa légitimité dans certains cas précis :

✅ Montants faibles : Besoin de liquidité inférieur à 10 000 €, couvert par l'abattement annuel

✅ Urgence absolue : Situation critique nécessitant des fonds sous 48-72 heures

✅ Contrat récent sans gains : Si votre AV est en perte ou avec très peu de plus-values

✅ Projet définitif : Vous n'avez plus l'intention de reconstituer ce capital

2. L'avance sur assurance-vie : une solution bridée par les contraintes

Principe et mécaniques de l'avance

L'avance sur assurance-vie est un prêt accordé par votre compagnie d'assurance, garanti par la valeur de rachat de votre contrat. Contrairement au rachat partiel, aucune fiscalité n'est déclenchée puisqu'il ne s'agit pas d'un retrait mais d'un emprunt.

Caractéristiques standards :

Montant maximum : 60 à 80 % de la valeur de rachat (selon assureurs)

Durée : Généralement 3 ans maximum (certains permettent 5 ans)

Taux d'intérêt : Entre 2 % et 4 % selon l'assureur et le contexte économique

Remboursement : Souvent in fine (capital + intérêts en une fois), parfois amortissable

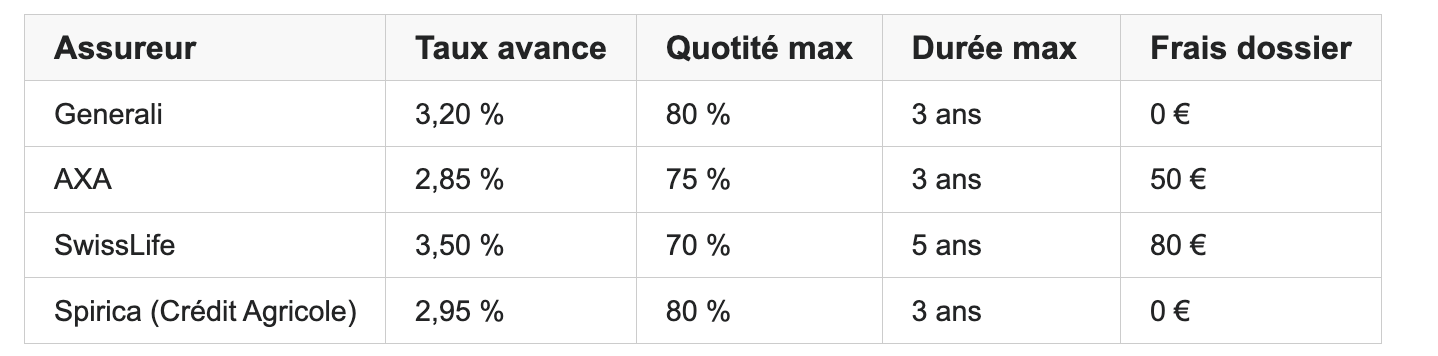

Simulation comparative avec les grands assureurs (2026)

Exemple concret : besoin de 60 000 € avec une AV Generali de 150 000 €

Montant empruntable : 150 000 € × 80 % = 120 000 € (OK pour 60 000 €)

Taux : 3,20 %

Durée : 3 ans (remboursement in fine)

Intérêts totaux : 60 000 € × 3,20 % × 3 = 5 760 €

Montant à rembourser au terme : 60 000 + 5 760 = 65 760 €

Les limites structurelles de l'avance

Limite #1 : Durée rigide et remboursement in fine

La majorité des assureurs imposent un remboursement en une seule fois au bout de 3 ans. Si vous n'avez pas reconstitué cette épargne, deux options s'offrent à vous :

Option A : Renégocier une nouvelle avance (taux potentiellement plus élevé)

Option B : L'assureur prélève le capital directement sur votre AV → déclenchement de la fiscalité initialement évitée

Piège classique : "J'ai emprunté pour 3 ans mais mon projet (travaux, investissement) génère un retour sur investissement sur 7-10 ans."

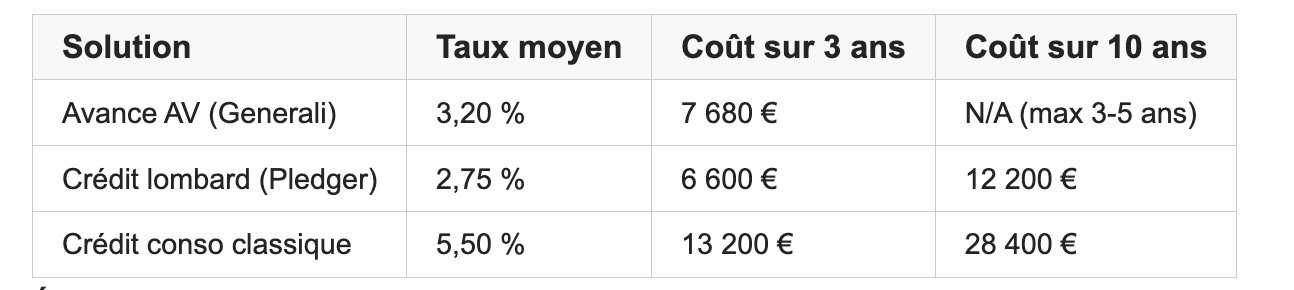

Limite #2 : Taux moins compétitifs qu'un crédit lombard externe

Comparaison taux 2026 pour un emprunt de 80 000 € :

Écart avance vs crédit lombard sur 3 ans : +1 080 € plus cher avec l'avance

Limite #3 : Blocage de l'épargne nantie

Pendant toute la durée de l'avance, votre contrat est "gelé" :

❌ Arbitrages impossibles : Vous ne pouvez pas modifier la répartition UC/fonds euros

❌ Versements bloqués : Certains assureurs interdisent les versements complémentaires

❌ Souscription d'une seconde avance : Impossible tant que la première n'est pas remboursée

Impact en période de volatilité :

Si vous aviez 60 % en UC (actions) et que les marchés chutent de 20 % pendant la durée de l'avance, vous ne pouvez pas sécuriser en arbitrant vers le fonds euros.

Quand privilégier l'avance sur AV

L'avance conserve un intérêt dans des situations spécifiques :

✅ Besoin court terme : Projet avec retour sur investissement garanti sous 3 ans (exemple : vente d'un bien en cours, prime professionnelle attendue)

✅ Montant modeste : Entre 10 000 € et 40 000 €, zone où les formalités crédit lombard peuvent sembler disproportionnées

✅ Client "100 % assureur" : Préférence pour une gestion centralisée chez un seul interlocuteur

✅ Situation administrative complexe : Revenus irréguliers qui compliqueraient l'obtention d'un crédit classique (l'avance ne nécessite aucune analyse de solvabilité)

3. Le crédit lombard : préserver son capital et optimiser sa fiscalité

Qu'est-ce que le crédit lombard (ou crédit sur titres) ?

Le crédit lombard est un prêt bancaire classique garanti par le nantissement de vos actifs financiers (assurance-vie, PEE, compte-titres). Contrairement à l'avance sur AV, c'est une banque tierce qui vous prête l'argent, et non votre assureur.

Principe fondamental :

Votre épargne reste investie et continue à produire des rendements pendant que vous remboursez le crédit. Si votre épargne rapporte plus que le coût du crédit, vous créez un effet de levier positif.

Les actifs éligibles au nantissement en 2026

✅ Pleinement acceptés :

Assurance-vie multisupport (fonds euros + UC prudents)

Plan d'Épargne Entreprise (PEE, PERCO)

Assurance-vie en fonds euros sécurisés

⚠️ Acceptés avec décote :

Compte-titres ordinaire (CTO) : décote 20-30 % selon volatilité

Assurance-vie 100 % UC dynamiques : décote 30-40 %

PEA (Plan d'Épargne en Actions) : décote 25-35 %

❌ Exclus ou très limités :

Cryptomonnaies (volatilité extrême)

Actions small-caps non liquides

Private equity / FCPR (illiquides)

Parts de SCI (actif non financier)

Simulation Pledger : le cas d'école à 80 000 €

Reprenons notre besoin de financement de 80 000 € avec une assurance-vie de 200 000 € rapportant 4 % annuel.

Paramètres du crédit lombard

Montant emprunté : 80 000 €

Durée : 10 ans (120 mois)

Taux fixe : 2,75 % (taux Pledger 2026 pour AV en garantie)

Quotité : 80 000 / 200 000 = 40 % (largement dans les normes 50-60 %)

Mensualité : 761 €

Décomposition du coût total

Total remboursé sur 10 ans :

761 € × 120 mois = 91 320 €

Dont intérêts :

91 320 - 80 000 = 11 320 €

Coût mensuel effectif :

11 320 / 120 = 94 € d'intérêts par mois

Parallèle : évolution de l'épargne nantie

Pendant ces 10 ans, votre assurance-vie de 200 000 € reste investie et fructifie :

Projection à 4 % annuel :

200 000 € × (1,04)^10 = 296 049 €

Gains générés :

296 049 - 200 000 = 96 049 €

Bilan patrimonial final (année 10)

*Selon nature du projet : travaux (plus-value immobilière), SCPI (dividendes), apport immo (économie loyer)

Comparaison : que se serait-il passé avec un rachat partiel ?

Scénario alternatif :

Vous effectuez un rachat partiel de 80 000 € au lieu du crédit lombard.

Épargne restante : 200 000 - 80 000 = 120 000 €

Fiscalité immédiate (TMI 30 %, contrat >8 ans) : ~6 000 €

Épargne finale après 10 ans : 120 000 € × (1,04)^10 = 177 629 €

Projet financé : 80 000 € (idem)

Patrimoine net : 257 629 €

Gain crédit lombard vs rachat partiel :

364 729 - 257 629 = +107 100 € de patrimoine conservé 🚀

Les conditions d'éligibilité Pledger

Critères emprunteur

✅ Revenus réguliers : CDI, fonctionnaire, retraité, ou revenus professionnels stables (>24 mois d'ancienneté pour indépendants)

✅ Taux d'endettement : <35 % (mensualité crédit / revenus nets)

✅ Résidence : France métropolitaine, Luxembourg, Belgique (extension Singapour/Qatar prévue 2026)

✅ Pas d'interdiction bancaire : Fichage FICP rédhibitoire

Critères épargne

✅ Montant minimum : 20 000 € d'actifs éligibles

✅ Ancienneté : Assurance-vie >6 mois (anti-fraude)

✅ Quotité : Emprunt ≤ 60 % valeur épargne nantie (50 % pour UC dynamiques)

✅ Libre nantissement : Contrat AV doit autoriser le nantissement externe (98 % des contrats, vérification automatique via API Pledger)

Avantages exclusifs du crédit lombard

#1 - Épargne vivante et liquide

Contrairement à l'avance sur AV :

✅ Arbitrages libres : Vous pouvez modifier la répartition fonds euros/UC

✅ Versements autorisés : Continuez à alimenter votre contrat

✅ Rachats partiels possibles : Dans la limite de maintien de la quotité (si valeur AV augmente)

Exemple :

Votre AV passe de 200 K€ à 250 K€ grâce aux performances. Quotité crédit lombard : 80 K€ / 250 K€ = 32 %. Vous pouvez racheter jusqu'à 50 K€ tout en restant sous le seuil des 50 % de quotité.

#2 - Flexibilité de durée et modularité

Durées longues : Jusqu'à 15 ans (vs 3-5 ans pour avance AV)

Remboursement anticipé : Sans pénalité (loi Scrivener)

Modulation mensualités : Report exceptionnel possible (6 mois max, selon accord banque)

#3 - Effet de levier structurel

Formule magique :

Si Rendement Épargne > Taux Crédit → Enrichissement mécanique

Seuil de rentabilité (taux 2,75 %) :

Il suffit que votre AV rapporte >2,75 % net pour que le crédit soit "gratuit" voire profitable.

Performances moyennes 2023-2025 (source FFA - Fédération Française de l'Assurance) :

Fonds euros : 2,5 à 3,2 %

AV multisupport (60 % UC / 40 % euros) : 5 à 8 %

UC 100 % actions (profil offensif) : 9 à 12 % (volatile)

Conclusion : Avec un profil AV équilibré (4-5 % rendement moyen), le crédit lombard s'autofinance partiellement.

#4 - Construction de crédit scoring

Rembourser un crédit lombard améliore votre historique bancaire, facilitant de futurs emprunts (immobilier notamment). L'avance sur AV n'apparaît dans aucun fichier bancaire.

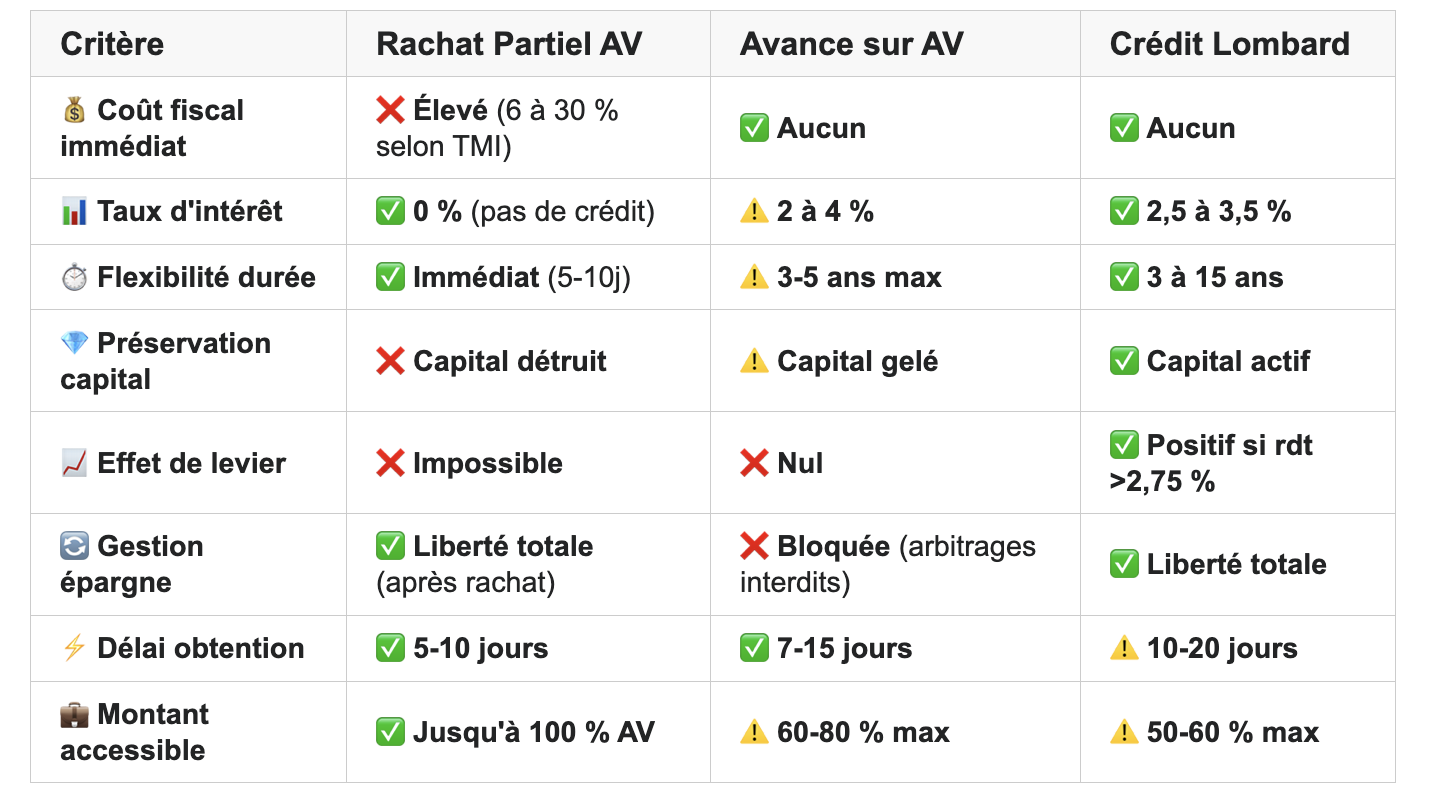

4. Tableau comparatif : les 5 critères décisifs

Matrice de décision rapide

➡️ Choisissez le RACHAT PARTIEL si :

Montant <10 000 € (couvert par abattement fiscal)

Urgence vitale (<48h)

AV récente sans plus-values

➡️ Choisissez l'AVANCE sur AV si :

Besoin 10-40 K€

Remboursement certain sous 3 ans (ex : vente immo en cours)

Simplicité administrative prioritaire

➡️ Choisissez le CRÉDIT LOMBARD si :

Montant >40 K€

Projet long terme (>5 ans)

Volonté de préserver patrimoine

AV rendement >3 %

5. Cas pratiques : 3 profils types analysés

👴 Profil 1 : Michel & Françoise, retraités - Financement résidence secondaire

Situation

Âge : 68 et 65 ans

Revenus : 4 200 € pensions (2 retraites fonctionnaires)

Patrimoine : AV 320 000 € (ouverture 1998, gains 140 000 €) + RP (propriétaire sans crédit)

Projet : Achat mas provençal 180 000 € (résidence secondaire / future transmission enfants)

Option 1 - Rachat partiel de 180 000 €

Fiscalité :

Part de gains : 180 000 € × (140 000 / 320 000) = 78 750 €

Gains imposables : 78 750 - 9 200 € (abattement couple) = 69 550 €

Fiscalité PFU 24,7 % : 17 179 €

Liquidité nette : 180 000 - 17 179 = 162 821 €

❌ Insuffisant pour le projet (manque 17 179 €)

Patrimoine résiduel :

AV restante : 320 000 - 180 000 = 140 000 €

Résidence secondaire : 180 000 € (dette 17 179 €)

Total : 322 821 €

Option 2 - Crédit lombard Pledger

Paramètres :

Nantissement AV : 320 000 €

Crédit : 180 000 € sur 12 ans à 2,90 %

Mensualité : 1 482 € (35 % revenus = OK taux endettement)

Projection 12 ans :

Coût intérêts crédit : 33 408 €

AV capitalisée (4 % annuel) : 320 000 € × 1,04^12 = 512 158 €

Résidence secondaire : 180 000 € (+ plus-value estimée 2 %/an = 228 600 €)

Patrimoine final :

512 158 + 228 600 = 740 758 €

Gain vs rachat : 740 758 - 322 821 = +417 937 € 🎯

Recommandation

✅ Crédit lombard : Préserve fiscalité avantageuse AV (abattement futur), maintient patrimoine pour transmission, mensualités confortables.

💼 Profil 2 : Laura, cadre - Besoin de trésorerie urgente

Situation

Âge : 42 ans, mariée, 2 enfants

Revenus : 4 800 € net (directrice marketing)

Patrimoine : AV 85 000 € (ouverture 2018, gains 12 000 €)

Projet : Réparation toiture suite sinistre - franchise assurance 18 000 €, délai remboursement assurance : 6 mois

Option 1 - Rachat partiel de 18 000 €

Fiscalité (contrat <8 ans) :

Part de gains : 18 000 € × (12 000 / 85 000) = 2 541 €

Fiscalité PFU 30 % : 762 €

Liquidité nette : 18 000 - 762 = 17 238 €

⚠️ Manque 762 € (besoin crédit complémentaire ou épargne personnelle)

Option 2 - Avance sur AV

Paramètres :

Montant avance : 18 000 € (21 % de 85 000 € = largement OK)

Taux : 3,10 % (assureur actuel)

Durée : 6 mois (remboursement dès indemnisation assurance)

Coût intérêts : 18 000 € × 3,10 % × 0,5 an = 279 €

Remboursement : 18 279 € (couvert par indemnisation assurance)

Option 3 - Crédit lombard (à titre comparatif)

Paramètres :

Crédit : 18 000 € sur 5 ans à 2,85 %

Mensualité : 324 €

Coût intérêts sur 6 mois (si remboursement anticipé) : ~265 €

⚠️ Mais frais dossier (~150 €) + délai 15j vs 7j pour avance

Recommandation

✅ Avance sur AV : Montant modeste, remboursement certain court terme, pas de fiscalité, simplicité.

Alternative acceptable : rachat partiel si besoin ultra-urgent (<48h) et acceptation perte 762 €.

🏠 Profil 3 : Thomas, entrepreneur - Investissement SCPI avec effet de levier

Situation

Âge : 51 ans, divorcé

Revenus : 6 500 € net (EURL consultant stratégie, bilan 3 ans)

Patrimoine : AV 420 000 € (ouverture 2005, gains 180 000 €) + RP valeur 380 000 € (crédit restant 120 000 €)

Projet : Acquisition 220 000 € parts SCPI (Corum Origin + Primonial) pour rendement 4,8 %

Stratégie crédit lombard avec effet de levier

Paramètres :

Nantissement AV : 420 000 €

Crédit lombard : 220 000 € sur 15 ans à 2,95 %

Mensualité : 1 521 € (23 % revenus)

Rentabilité SCPI :

Dividendes bruts : 220 000 € × 4,8 % = 10 560 €/an (880 €/mois)

Fiscalité revenus fonciers (TMI 30 % + 17,2 % PS) : 10 560 € × 47,2 % = 4 984 €/an

Dividendes nets : 10 560 - 4 984 = 5 576 €/an (465 €/mois)

Optimisation fiscale :

Intérêts crédit déductibles (régime réel) : 220 000 € × 2,95 % = 6 490 €/an

Économie fiscale TMI 30 % : 6 490 € × 30 % = 1 947 €/an

Effort d'épargne net :

Mensualité : 1 521 €

Dividendes nets : 465 €

Économie fiscale mensuelle : 162 €

Effort réel : 1 521 - 465 - 162 = 894 €/mois

Projection 15 ans :

Coût intérêts crédit : 53 780 €

Dividendes cumulés : 158 400 € (réinvestis ou perçus)

Revalorisation SCPI (2 %/an) : 220 000 € → 295 959 €

AV capitalisée (4 %) : 420 000 € → 756 298 €

Patrimoine final :

AV : 756 298 €

SCPI : 295 959 €

RP (crédit soldé) : 380 000 €

Total : 1 432 257 €

Comparatif sans levier (investissement 220 000 € via rachat AV) :

AV restante : (420 000 - 220 000) × 1,04^15 = 360 135 €

SCPI : 295 959 € (idem)

RP : 380 000 €

Fiscalité rachat immédiate : ~40 000 €

Total : 996 094 €

Gain effet levier : 1 432 257 - 996 094 = +436 163 € 🚀

Recommandation

✅ Crédit lombard : Effet de levier massif, rendement SCPI > coût crédit, fiscalité optimisée, patrimoine décuplé.

6. FAQ : 10 questions fréquentes

❓ Puis-je cumuler avance sur AV et crédit lombard ?

Réponse : Non, les deux solutions sont exclusives. Si vous avez une avance en cours auprès de votre assureur, vous ne pouvez pas nantir ce même contrat pour un crédit lombard externe tant que l'avance n'est pas remboursée. En revanche, si vous possédez deux contrats d'assurance-vie distincts, vous pouvez avoir une avance sur l'un et nantir l'autre pour un crédit lombard.

Astuce : Si vous anticipez un besoin de financement récurrent, privilégiez dès le départ le crédit lombard qui offre plus de souplesse sur la durée.

❓ Que se passe-t-il si je ne peux plus rembourser mon crédit lombard ?

Réponse : En cas de défaut de paiement prolongé (généralement 3 mensualités impayées), la banque prêteuse active la garantie en réalisant un rachat partiel forcé de votre assurance-vie nantie. Le montant prélevé couvre :

Le capital restant dû

Les intérêts de retard

Les frais de dossier

Conséquences :

✅ Pas de fichage bancaire : Contrairement à un crédit conso classique, votre garantie couvre la dette

⚠️ Fiscalité déclenchée : Le rachat forcé génère une imposition sur les gains (comme un rachat partiel volontaire)

❌ Perte de capital : Votre épargne est entamée

Protection : Pledger propose une assurance perte d'emploi optionnelle (0,3 % du capital emprunté/an) qui prend en charge les mensualités pendant 12 mois maximum.

❓ Mon assureur peut-il refuser le nantissement pour un crédit lombard ?

Réponse : Non, l'assureur ne peut pas refuser un nantissement légalement constitué (article L132-10 du Code des assurances). Le nantissement est un droit de l'assuré. L'assureur a seulement l'obligation :

De vérifier l'identité du créancier (la banque prêteuse)

D'enregistrer le nantissement dans ses systèmes (délai 5-10 jours ouvrés)

De notifier le souscripteur par écrit

Cas particuliers :

Contrats Luxembourg : Procédure identique, acte notarié parfois requis

Contrats DSK / assurance groupe : Nantissement possible mais délais rallongés (3 semaines)

Pledger automatise : Connexion API avec 90 % des assureurs français pour enregistrement instantané.

❓ Le nantissement apparaît-il dans mon espace client assurance-vie ?

Réponse : Oui, une fois le nantissement enregistré, une mention apparaît dans votre espace en ligne :

"Contrat nanti au profit de [Nom Banque Prêteuse] - Créancier désigné - Montant garanti : [Capital restant dû]"

Précisions importantes :

✅ Vous conservez l'accès à votre espace (consultation solde, historique)

✅ Vous pouvez effectuer des arbitrages (sauf clause contraire rare)

✅ Vous percevez les gains (participation bénéfices fonds euros)

❌ Les rachats partiels nécessitent l'accord du créancier (banque) pour maintenir la quotité de garantie

Visibilité tiers : Le nantissement n'apparaît dans aucun fichier public (pas comme une hypothèque). Seul l'assureur et le créancier en ont connaissance.

❓ Puis-je faire des versements sur mon AV nantie ?

Réponse : Oui, absolument. Le nantissement ne bloque pas les versements programmés ou ponctuels. Au contraire, augmenter la valeur de votre contrat améliore votre quotité de garantie et peut vous permettre :

D'emprunter davantage si besoin futur (renégociation)

De faire des rachats partiels (dans la limite du maintien de la quotité)

Exemple :

AV initiale nantie : 200 000 €

Crédit lombard : 100 000 € (quotité 50 %)

Après 3 ans : AV valorisée à 250 000 € (gains + versements)

Nouvelle quotité : 100 000 / 250 000 = 40 %

Marge disponible : Vous pouvez racheter jusqu'à 50 000 € (pour revenir à 50 % de quotité) ou emprunter 25 000 € supplémentaires

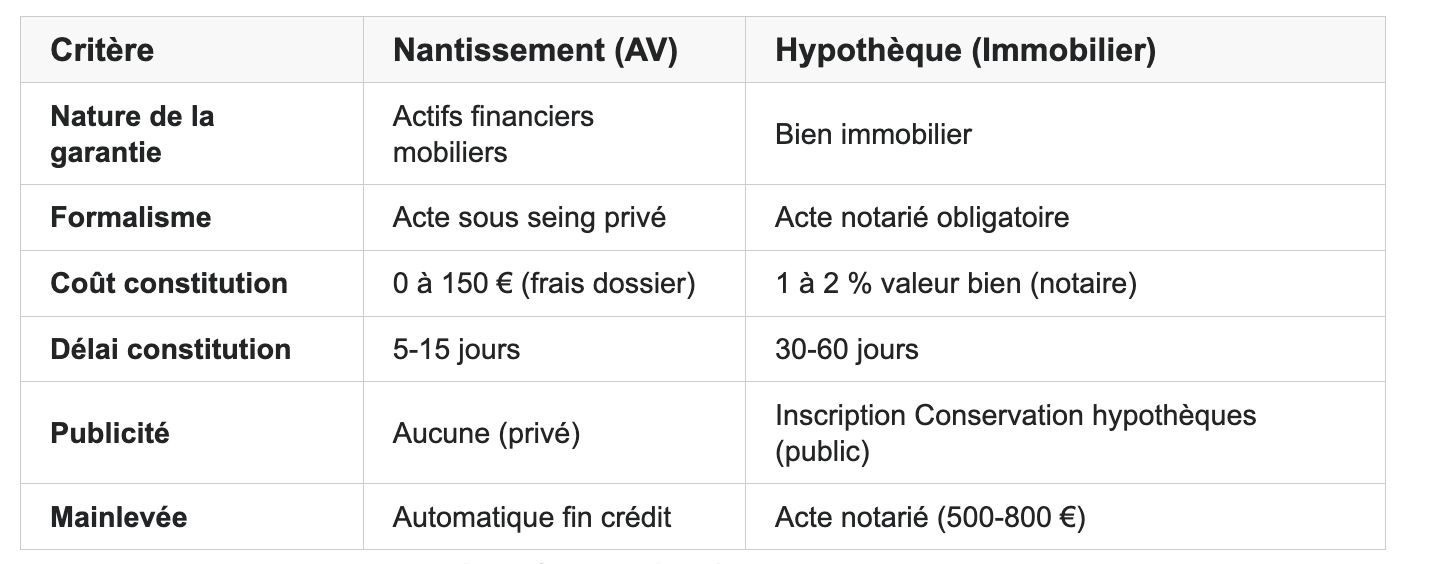

❓ Quelle est la différence entre nantissement et hypothèque ?

Avantage nantissement : Rapidité, confidentialité, coût marginal.

❓ Le crédit lombard est-il accessible aux auto-entrepreneurs et freelances ?

Réponse : Oui, sous conditions plus strictes que pour un salarié en CDI :

Critères Pledger pour indépendants :

✅ Ancienneté activité : Minimum 24 mois (36 mois pour professions libérales)

✅ Bilan comptable : 2 derniers exercices certifiés

✅ Revenus nets : Moyenne 24 mois >2 500 €/mois pour un prêt de 50 000 €

✅ Absence contentieux : Pas de retards fiscaux/Urssaf

Documents spécifiques requis :

Liasse fiscale (2035 ou 2031)

Extrait Kbis ❤️ mois

Relevés bancaires pro (6 derniers mois)

Attestation comptable

Taux appliqué : Identique aux salariés (la garantie patrimoniale compense le risque profil).

Cas acceptés avec garantie renforcée :

Freelance <2 ans : Co-nantissement avec AV d'un tiers (parents)

Revenus irréguliers : Quotité réduite à 40 % (vs 50-60 % standard)

❓ Puis-je rembourser mon crédit lombard par anticipation ?

Réponse : Oui, sans pénalité (loi Scrivener sur le crédit à la consommation). Vous pouvez rembourser tout ou partie du capital restant dû à tout moment.

Modalités :

Remboursement total : Demande écrite à la banque → calcul capital restant dû + intérêts prorata temporis → virement → mainlevée nantissement sous 30j

Remboursement partiel : Minimum généralement 10 % du capital initial → recalcul mensualités ou réduction durée (au choix)

Frais : Aucun frais chez Pledger (certaines banques facturent 0,5-1 % du capital remboursé, vérifier CGV).

Cas pratique : Vous financez 80 000 € sur 10 ans. Après 4 ans, vous revendez un bien et récupérez 50 000 €.

Capital restant dû : 52 300 €

Vous remboursez 50 000 €

Nouveau capital : 2 300 €

Nouvelles mensualités : 35 € (vs 761 € initialement)

❓ Que se passe-t-il en cas de décès pendant le crédit ?

Réponse : L'assurance décès-invalidité (obligatoire pour tout crédit lombard) prend en charge le capital restant dû. Vos héritiers récupèrent :

L'assurance-vie nantie intégralement (hors succession si bénéficiaires désignés)

Aucune dette à rembourser

Coût assurance : 0,2 à 0,4 % du capital emprunté/an selon âge

Exemple 80 000 € à 50 ans : ~240 €/an (20 €/mois)

Cas particulier : décès du tiers nantisseur (crédit transgénérationnel) Si un parent nantit son AV pour garantir le crédit de son enfant et décède :

Option 1 : Héritiers maintiennent le nantissement (succession acceptée)

Option 2 : Emprunteur substitue une autre garantie (sa propre épargne)

Option 3 : Remboursement anticipé obligatoire si pas de solution 1 ou 2

❓ Mon AV est chez un petit assureur, est-elle éligible au crédit lombard ?

Réponse : Probablement oui, mais le délai peut être rallongé. Pledger accepte les contrats de 180 assureurs en France (dont tous les grands acteurs + assureurs mutualistes).

Assureurs connectés API Pledger (traitement immédiat) :

Generali, AXA, Allianz, SwissLife, Crédit Agricole (Spirica), BNP Paribas Cardif, AG2R La Mondiale, Macif, MAIF, MMA, CNP Assurances...

Assureurs non connectés (traitement manuel) :

Délai : +10 jours (envoi courrier recommandé pour enregistrement nantissement)

Documents fournis : RIB assureur, attestation valeur rachat ❤️ mois

Contrats refusés :

Assureurs luxembourgeois non régulés ACPR (ex : certains contrats offshore)

Contrats DSK (assurance décès sans épargne)

AV en déshérence (pas de mouvement >10 ans)

Vérification gratuite : Le simulateur Pledger détecte automatiquement l'éligibilité en saisissant votre IBAN assureur.

❓ Crédit lombard et IFI : mon épargne nantie compte-t-elle dans mon patrimoine taxable ?

Réponse : Oui, l'assurance-vie nantie reste dans votre patrimoine IFI (Impôt sur la Fortune Immobilière). Le nantissement ne transfère pas la propriété, seulement un droit de créance au prêteur en cas de défaut.

Mais attention : L'IFI taxe uniquement les actifs immobiliers (résidence principale, secondaire, SCPI, SCI, parts foncières). Les actifs financiers (AV, PEA, CTO) sont exclus de l'assiette IFI depuis 2018.

Cas où le crédit lombard impacte l'IFI : Si vous utilisez le crédit lombard pour financer un achat immobilier ou des SCPI :

✅ Déduction de la dette : Le capital restant dû du crédit lombard est déductible de la valeur du bien/SCPI financé

✅ Optimisation : Épargne financière (hors IFI) → crédit lombard → achat SCPI (dans IFI mais dette déductible)

Exemple :

Patrimoine immobilier : 1,5 M€ (au-dessus seuil IFI 1,3 M€)

Crédit lombard pour SCPI : 200 000 € (capital restant dû)

Assiette IFI : 1,5 M€ - 200 000 € = 1,3 M€ (juste sous le seuil)

7. Conclusion : construire votre stratégie patrimoniale

Les 3 règles d'or pour choisir

Règle #1 : Anticipez le long terme

Un rachat partiel résout un besoin immédiat mais hypothèque 10-15 ans de capitalisation future. Projetez-vous : où voulez-vous être dans 10 ans ? Le crédit lombard préserve cette trajectoire.

Règle #2 : Calculez le coût réel, pas le coût apparent

Le rachat partiel "coûte 0 € d'intérêts" mais perd 6-30 % en fiscalité + gains futurs. Le crédit lombard "coûte 2,75 % d'intérêts" mais génère 4-6 % de rendement parallèle. Raisonnez en coût d'opportunité.

Règle #3 : Optimisez selon votre profil fiscal

TMI 11 % + AV >8 ans : Rachat partiel acceptable (faible fiscalité)

TMI 30-41 % + AV >8 ans : Crédit lombard quasi-obligatoire

TMI 45 % + AV récente : Crédit lombard indispensable

Votre checklist décisionnelle (2 minutes)

Répondez à ces 5 questions :

Montant besoin : <10 K€ ❯ Rachat | 10-40 K€ ❯ Avance | >40 K€ ❯ Lombard

Durée projet : ❤️ ans ❯ Avance | 3-7 ans ❯ Lombard court | >7 ans ❯ Lombard long

Rendement AV : <2,5 % ❯ Rachat acceptable | 2,5-4 % ❯ Lombard neutre | >4 % ❯ Lombard optimal

TMI : 0-11 % ❯ Rachat OK | 30 % ❯ Lombard | 41-45 % ❯ Lombard impératif

Horizon transmission : <5 ans ❯ Rachat | >10 ans ❯ Préserver (Lombard)