Crédit Lombard pour SCI : Financer l'Acquisition de Parts sans Apport Personnel

Vous êtes associé majoritaire d'une SCI familiale ou vous gérez un patrimoine immobilier via une société. L'un de vos associés souhaite se retirer, ou vous devez réorganiser le capital suite à une succession. Le rachat de ses parts est indispensable, mais vous ne disposez pas de la trésorerie nécessaire et vous ne voulez pas vendre un bien immobilier pour libérer des liquidités.

Comment financer cette opération sans apport personnel ? La solution réside souvent dans un crédit lombard structuré au niveau de la SCI ou de l'associé. Ce mécanisme, qui consiste à emprunter en donnant vos actifs financiers (ou ceux de la SCI) en garantie, permet de racheter des parts sociales sans immobiliser d'épargne ni décapitaliser.

Pourquoi financer un rachat de parts par crédit lombard ?

Le rachat de parts sociales dans une SCI intervient souvent dans des contextes tendus ou stratégiques : départ d'un associé, soulte successorale, ou réorganisation familiale. Dans ces moments, les besoins de liquidités sont immédiats, mais l'épargne disponible ne l'est pas toujours.

Les limites des solutions traditionnelles

Fonds propres : Utiliser votre épargne personnelle ou celle de la SCI implique de décapitaliser, réduisant d'autant la capacité d'investissement future.

Crédit immobilier classique : Si la SCI possède des biens, elle pourrait hypothéquer l'un d'eux . Mais cette solution est lourde (frais notariés, délais longs) et n'est pas toujours adaptée si le bien est déjà fortement emprunté. De plus, le crédit hypothécaire n'offre qu'une quotité de 50 à 60 % de la valeur du bien, ce qui peut être insuffisant .

Crédit personnel : Pour un associé personne physique, un prêt personnel ou un crédit à la consommation est limité en montant (max 75 000 €) et inadapté à des rachats de parts qui dépassent souvent 100 000 à 200 000 €.

L'avantage du crédit lombard

Le crédit lombard (ou "prêt sur gage financier") répond parfaitement à cette problématique. Il permet d'emprunter jusqu'à 50 à 70 % de la valeur d'un portefeuille titres (assurance-vie, comptes-titres, contrats de capitalisation) en le donnant en garantie .

Les atouts pour le rachat de parts de SCI :

Aucune vente d'actif : Vous conservez votre épargne financière et ses avantages fiscaux (antériorité, plus-values latentes).

Fonds disponibles rapidement : En quelques jours, la ligne de crédit est ouverte.

Flexibilité d'affectation : Les fonds peuvent être versés directement sur le compte de l'associé sortant, que l'emprunteur soit la SCI ou un associé entrant.

Pas de justification d'emploi des fonds : Contrairement à un prêt immobilier affecté, le crédit lombard est non affecté : une fois les fonds décaissés, vous les utilisez pour le rachat sans contrôle de la banque.

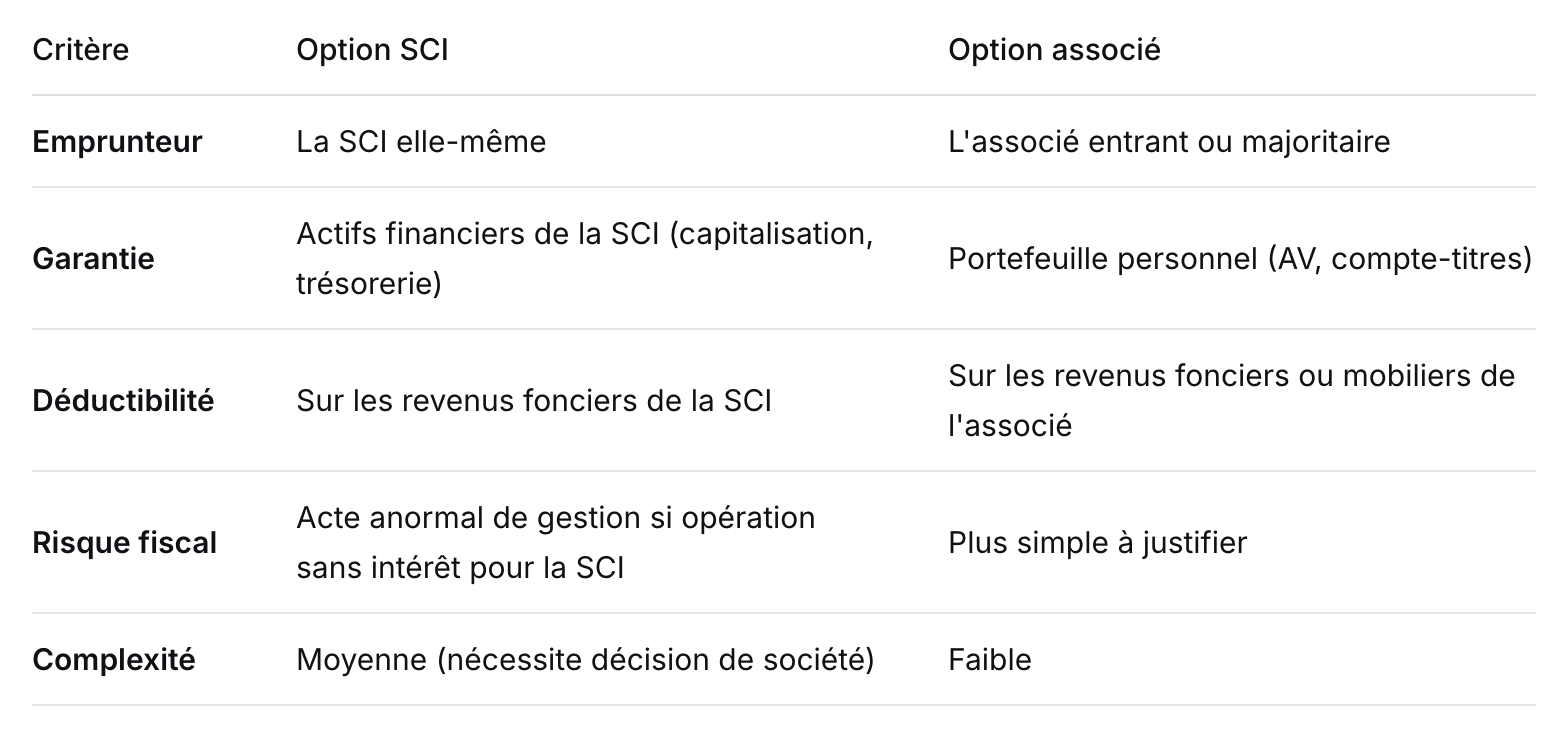

Qui doit emprunter ? La SCI ou l'associé ?

C'est la première question stratégique. Le choix du débiteur (la SCI elle-même ou l'associé personne physique) conditionne la déductibilité des intérêts, la garantie et la fiscalité future.

Scénario 1 : La SCI emprunte pour racheter ses propres parts

La SCI souscrit un crédit lombard en donnant en garantie son propre patrimoine financier (si elle détient des liquidités placées, des SCPI, ou un contrat de capitalisation). Les fonds empruntés servent à racheter les parts d'un associé, qui sont ensuite annulées (réduction de capital) ou conservées comme actions auto-détenues (rare en SCI).

Avantages :

Les intérêts d'emprunt sont déductibles des revenus fonciers de la SCI si l'emprunt est affecté à son objet social (gestion et acquisition de son patrimoine) .

L'opération ne modifie pas l'endettement personnel des associés restants.

Inconvénients et vigilance :

Attention au risque d'acte anormal de gestion : Une jurisprudence récente (Cour de cassation, 2026) rappelle que le rachat de parts financé par emprunt peut être requalifié en acte anormal de gestion si l'opération est réalisée exclusivement dans l'intérêt de l'associé sortant, sans bénéfice pour la société .

La SCI supporte directement la charge de la dette, ce qui peut impacter sa capacité d'endettement future.

Nécessite que la SCI dispose d'actifs financiers à nantir.

Scénario 2 : L'associé (personne physique) emprunte pour racheter les parts

Dans ce cas, c'est l'associé entrant ou majoritaire qui contracte un crédit lombard personnel, en nantissant son propre portefeuille titres ou son assurance-vie. Il utilise les fonds pour acheter les parts à l'associé sortant, à titre personnel.

Avantages :

Protection de la SCI : La dette reste hors du bilan de la société, préservant sa capacité d'emprunt pour d'autres projets (travaux, acquisitions).

Déductibilité des intérêts : Si l'associé est dans la tranche marginale élevée (TMI 41 % ou 45 %), les intérêts du prêt peuvent être déduits de ses revenus globaux si l'emprunt est contracté pour acquérir des parts de société (revenus fonciers ou dividendes). C'est le mécanisme de l'emprunt in fine adossé souvent utilisé en private banking.

Simplicité juridique : Pas de modification des statuts de la SCI autre que le changement d'associé.

Inconvénients :

L'endettement personnel peut peser sur la capacité d'emprunt immobilier du foyer.

Nécessite de détenir un patrimoine financier personnel suffisant pour servir de garantie.

Montage pratique : comment structurer l'opération ?

Étape 1 : Évaluation des parts et fixation du prix

Avant tout financement, il faut déterminer la valeur des parts à racheter. Cette étape est cruciale car elle fixe le montant à emprunter.

L'évaluation doit tenir compte :

De la valeur vénale des biens immobiliers détenus par la SCI.

Du passif (emprunts restant dus, dettes fournisseurs).

D'éventuelles décotes (minorité, illiquidité) .

Conseil : Faites réaliser une expertise par un notaire ou un expert-comptable pour sécuriser la valeur et éviter un redressement fiscal (prix minoré).

Étape 2 : Choix de la garantie et souscription du crédit lombard

Une fois le montant du rachat connu (par exemple, 200 000 € pour la part de l'associé sortant), l'emprunteur (SCI ou associé) se tourne vers sa banque privée ou une fintech spécialisée.

Le mécanisme :

Nantissement du contrat : L'emprunteur donne en garantie un contrat d'assurance-vie, un compte-titres ou un contrat de capitalisation.

Calcul de la décote : La banque applique une décote ("haircut") sur la valeur des titres pour se prémunir contre une baisse des marchés. Pour des actions liquides, la décote peut être de 30 à 40 % ; pour des SCPI ou des actifs moins liquides, elle peut atteindre 50 % .

Décaissement : Les fonds sont versés sur un compte, puis utilisés pour payer l'associé sortant.

Exemple chiffré :

Valeur du portefeuille titres nanti : 350 000 €

Décote appliquée (pour risque) : 40 %

Montant du crédit lombard accordé : 210 000 €

Montant nécessaire au rachat : 200 000 € → Opération finançable sans apport.

Étape 3 : Formalisation juridique du rachat

Parallèlement au financement, la procédure légale de rachat de parts doit être respectée :

Respect de la clause d'agrément : Les statuts de la SCI prévoient généralement une procédure d'agrément. L'associé sortant doit notifier son intention de vendre (LRAR) et les autres associés doivent accepter le nouvel associé ou le rachat par la société.

Décision en assemblée générale extraordinaire : L'AGE doit approuver la cession, et le cas échéant, la réduction de capital si la SCI rachète les parts pour les annuler.

Rédaction de l'acte de cession : Un acte sous seing privé ou authentique doit être signé, puis enregistré auprès du service des impôts (formulaire Cerfa n°2759) . Les droits d'enregistrement (environ 3 à 5 % de la valeur des parts) sont généralement à la charge de l'acquéreur.

Publication et mise à jour : Modification des statuts et publication dans un support d'annonces légales.

Fiscalité : que déduire et comment ?

La question fiscale est centrale pour juger de la pertinence du montage.

Si l'emprunteur est la SCI (soumise à l'IR de plein droit ou option IS)

La SCI étant "transparente" (IR), les associés supportent l'impôt sur leur quote-part de résultat. Les intérêts d'emprunt viennent en déduction des revenus fonciers de la SCI, donc réduisent le résultat imposable de chaque associé.

Si la SCI est à l'IS, les intérêts sont déductibles du bénéfice social, dans la limite des règles anti-abus (faible capitalisation, etc.).

Attention : Comme évoqué plus haut, l'administration fiscale peut contester la déduction si le rachat de parts n'est pas justifié par l'intérêt de la société (ex : simple complaisance pour permettre à un associé de récupérer des liquidités) .

Si l'emprunteur est l'associé personne physique

C'est souvent le schéma le plus favorable fiscalement pour les associés fortunés.

Principe : Les intérêts d'emprunt sont déductibles des revenus provenant du placement des fonds empruntés (ici, les parts de SCI).

Application : Si la SCI génère des revenus fonciers, l'associé peut déduire les intérêts de sa quote-part de revenus fonciers (régime réel). Si la SCI est à l'IS et verse des dividendes, les intérêts peuvent être déduits des revenus de capitaux mobiliers.

Condition : Il faut pouvoir justifier que l'emprunt est exclusivement destiné à l'acquisition des parts et que celles-ci génèrent effectivement des revenus.

Astuce patrimoniale : Le montage peut être optimisé en utilisant un prêt in fine (remboursement du capital à l'échéance) couplé à un contrat d'assurance-vie ou de capitalisation. Les intérêts sont déduits chaque année, et au terme, le capital est remboursé par le dénouement du contrat (rachat partiel ou extinction). Cela permet de conserver l'épargne investie tout en bénéficiant de l'effet de levier.

Précautions et points de vigilance

1. L'appel de marge (ou "margin call")

Le crédit lombard est un prêt adossé à des actifs financiers volatils. Si la valeur des titres nantis baisse fortement, la banque peut exiger un remboursement partiel immédiat ou un apport de garanties complémentaires (appel de marge).

Anticipation :

Ne pas emprunter au maximum de la capacité (privilégier une marge de sécurité).

Surveiller régulièrement la valorisation du portefeuille nanti.

Négocier avec la banque un délai de régularisation en cas de crise.

2. La cohérence du montage fiscal

Pour éviter une requalification en acte anormal de gestion, il est impératif que l'opération présente un intérêt pour la société (si c'est elle qui emprunte) ou soit clairement justifiée dans un objectif patrimonial pour l'associé .

Documentez tout : Conservez les délibérations d'AGE, les justificatifs de l'évaluation des parts, et l'affectation réelle des fonds.

3. L'articulation avec les statuts

Vérifiez l'absence de clause d'agrément trop restrictive ou de droit de préemption qui pourrait bloquer l'opération. Certaines SCI imposent l'unanimité pour l'entrée d'un nouvel associé ou pour le rachat de parts .

Synthèse : Les clés d'un rachat de parts réussi par crédit lombard

Conclusion : Un levier puissant mais encadré

Le crédit lombard est sans doute la solution la plus élégante pour financer le rachat de parts d'une SCI sans apport personnel. Il permet de répondre à des besoins de liquidités importants tout en conservant l'intégrité du patrimoine financier, qu'il soit détenu par la société ou par l'associé.

Cependant, ce type de montage requiert une double compétence : juridique (respect du droit des sociétés et des statuts) et financière (optimisation fiscale, gestion du risque de marché). Il est vivement recommandé de s'entourer d'un notaire spécialisé et d'un conseiller en gestion de patrimoine (CGP) ou d'un banquier privé aguerri à ces opérations.

Vous êtes dans une situation de réorganisation familiale ou de départ d'associé ? N'hésitez pas à faire chiffrer la capacité d'emprunt lombard de votre épargne. C'est souvent la clé pour débloquer une situation sans avoir à vendre le patrimoine immobilier que vous avez mis tant d'années à constituer.